Velké vášně budí v Poslanecké sněmovně a nejen v ní novela nenápadného zákona o pojišťovacích zprostředkovatelích – lidově řečeno pojišťovácích.

Pojišťovny do ní nastoupily s těžkou ráží a s jasným cílem: omezit zákonem odměny svých dodavatelů, pojišťovacích zprostředkovatelů (finančních poradců), s cílem zakonzervovat trh a posílit své zisky na stávajících kmenech klientů. Co se vlastně děje a proč by to mělo zajímat český podnikatelský stav?

LICHVA SKONČÍ, CHYSTÁ SE PLOŠNÁ REGULACE PŮJČEK

Situace především na trhu životního pojištění je dlouhodobě napjatá. Na jedné straně stojí historicky černé svědomí některých aktérů, pojišťoven i zprostředkovatelů, z účelového přetáčení pojistných smluv některých klientů. Na straně druhé straně pak obchodní závislost pojišťoven na tzv. externích (zprostředkovatelských) prodejních kanálech, kterými například u běžně placeného životního pojištění protečou zhruba dvě ze tří nově sjednaných smluv. To pro pojišťovny není zdaleka komfortní situace, zvláště ve chvíli, kdy se těžiště trhu začíná (konečně!) obracet od tzv. spořících pojistek k variantám zaměřeným primárně na krytí rizik a nezávislí zprostředkovatelé tvrdě tlačí na jejich ceny. V této situaci velké pojišťovny rychle vyhodnotily, že další cenovou válku ala povinné ručení nemůžou připustit a vytáhly pod záminkou ochrany spotřebitele do boje, kterému popřává sluchu i část politiků. Již samotné jejich argumenty však ukazují, jaký je skutečný cíl.

Poradci si přijdou na desetitisíce a další mýty

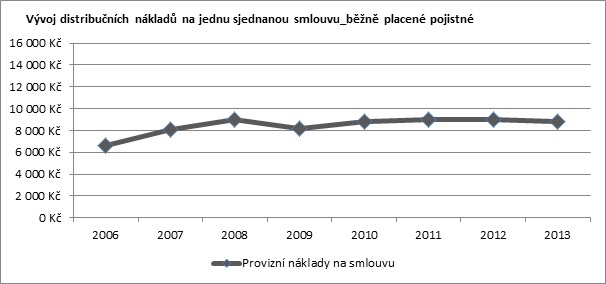

Pojďme si ve stručnosti probrat hlavní mýty, které ze strany pojišťoven a jejich spojenců v poslanecké sněmovně zaznívají. V prvé řadě často slýcháme fantaskní výroky o tom, jak si pojišťováci za sjednané smlouvy vydělají stovky procent ročního pojistného či přímo desetitisíce korun. Případné zájemce o práci v naší branži však zklamu, situace je, jak ukazuje graf, o mnoho střízlivější. Průměrná provize za sjednání typické smlouvy o životní pojištění se pohybuje v řádech jednotek tisíc korun a především, její výše v čase nijak neroste. Podotkněme, že i tak je pro pojišťovnu tento distribuční kanál ze všech alternativ nejlevnější – pokud by nebyl, dávno by jej hbitě nahradila vlastními pobočkami či online prodejem.

Snad nejčastějším argumentem je pak teze o tom, že „zprostředkovatelé přetáčejí smlouvy klientům, kteří díky tomu hradí dvakrát provizi“. Pomiňme teď, že velkou paseku mají v tomto ohledu „na triku“ samotné pojišťovny, které historicky masivně přepojišťovaly své kmeny v rámci značně nevýhodných tzv. konverzí. Jen pro upřesnění, při jedné takové akci nejmenovaná pojišťovna přepojišťovala své klienty ze starších smluv s garantovaným zhodnocením 5-7 % do nových s garancí okolo 2 %. Výhodný kurz, že?

Ale především: pojišťovny cudně zamlčují, že není přepojištění jako přepojištění. Pokud přetočím zmíněnou spořící smlouvu, je to špatně, neboť klient znovu hradí počáteční poplatky. Pokud ale přetočím smlouvu zaměřenou na krytí rizik? Pak dělám něco velmi podobného, jako když klientovi doporučím levnější povinné ručení či výhodnější hypotéku, anebo třeba telefonní tarif. Vezmeme-li v úvahu, že například cena rizika smrti klesla pro 20letého muže od roku 2000 o 66 % (!), přijde někomu logické dotovat zisk pojišťovny na drahé „staré“ smlouvě? Naopak, tady by „nepřetočení“ do levnější varianty byl přímo finanční zločin.

Mohlo by vás zajímat

Peníze klientům a odvolaný náměstek

Pojišťovny ve svém snažení nalezly celkem záhy spojence v poslanci Ladislavu Šinclovi. Ten předložil pozměňovací návrh, který ve velké míře kopíruje cíle pojišťoven a přidává vějičku „ochrany spotřebitele“ v podobě stropu poplatků na provize, které mohou pojišťovny naúčtovat klientům.

MARTINU PROSOVI ZLOMIL VAZ MINISTERSKÝ VELETOČ

Na tento signál patrně čekal náměstek ministra financí Martin Pros, který zcela otočil dosavadní stanovisko ministerstva a „pozměňovák“ podpořil. Přitom ještě několik dní předtím jej odborný aparát MF označil za „cenovou regulaci, která je obecně v rozporu s principem svobody smlouvy“ a „riziko, že se dotyčný paragraf nevztahuje na pojistitele při jeho interní distribuci“. Dlužno podotknout, že zmíněné ustanovení je opravdu jen krycím pozlátkem, neboť pojišťovna si na peníze klientů snadno sáhne jinak: například poplatkem za předčasné ukončení smlouvy. Není tedy divu, že po této názorové otočce proti vlastnímu úřadu se ministr financí rozhodl konat a sáhnout k personální obměně. Zákon samotný po všech turbulencích čeká ve sněmovně brzy druhé čtení a jeho vyhlídky nejsou vůbec jasné…

Jaké z toho plyne poučení byznys jako takový? Zejména další podobné skupiny podnikatelů v distribučních řetězcích by měly zbystřit: vždyť dostali-li poslanci apetit na regulaci marží pojišťováků, nepřijde brzy další krok třeba v regulaci marží autobazarů anebo čerpacích stanic? Pod vlivem výše zmíněného návrhu na to mohou mnozí velmi rychle připadnout. A argumentace „ochranou spotřebitele“ je svůdně snadná… Ostatně, jak kdysi řekl poslanec Vítězslav Jandák, když „zasedá česká sněmovna, nemůže si nikdo být jistý životem a majetkem“. Věřme, že u lobbistické hry pojišťoven to nakonec platit nebude.

Jiří Šindelář, Unie společností finančního zprostředkování a poradenství (USF ČR)