Pokud se něco nepokazí, tak by restrukturalizace Skupiny ČEZ mohla vyjít. Mateřský ČEZ získá prodejem 49 procent akcií nově zakládané skupiny zákaznických a distribučních firem zhruba 200 až 270 miliard korun. Ty samé peníze použije na odkup vlastních akcií, které následně stáhne z burzy. Stát získá elektrárny pod svou plnou kontrolu, burzovní investoři získají náhradní „hračku“ a všichni budou spokojeni.

Je tu však jedno velké ale, které může výnos z prodeje zákaznické a distribuční skupiny srazit. Manažeři ČEZ přiznávají, že na novou společnost chtějí převést nemalou část koncernového dluhu. Tady platí jednoduchá rovnice – čím větší dluh na dceřinou podskupinu přejde, tím nižší bude její hodnota z pohledu akcionářů. Pokud to ČEZ s převodem dluhu přežene, tak očekávaný balík 200 miliard korun nejspíš od investorů nezíská.

EBITDA krát 10, možná 12

Jakou hodnotu by nová bezejmenná společnost, nazývaná zatím kostrbatou zkratkou DSZS („dceřiná společnost pro zákaznický segment“), mohla mít? Běžně se distribuční společnosti oceňují 10násobkem provozního zisku před odpisy (EBITDA), optimisté hovoří až o 12násobku.

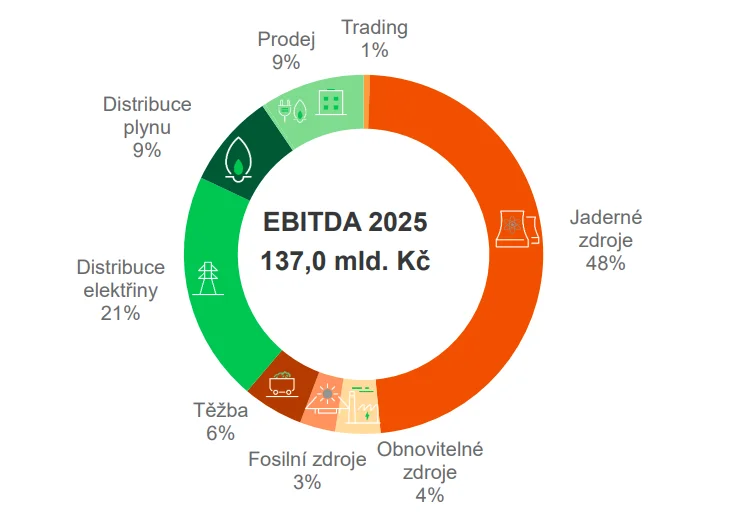

Za necelý desetinásobek zisku ČEZ nedávno koupil jihočeskou síť plynovodů Gas Distribution. ČEZ v nové prezentaci pro investory uvádí, že distribuční a zákaznické společnosti loni vytvořily zisk EBITDA ve výši 53 miliard korun (z celkových 137 miliard).

Vynásobením získáme cifru 530 až 636 miliard korun. Jenže takto jednoduchý propočet platí jen pro nezadlužené společnosti. Už jen samotná síť plynovodů GasNet, ve které ČEZ předloni převzal 55procentní podíl, je poměrně výrazně zadlužena. Další dluhy chce vedení ČEZ na DSZS ještě převést. Pravděpodobně až do takové míry, jaké dosahuje současné zadlužení Skupiny ČEZ.

Podle investorské prezentace dosahuje čistý dluh – tedy dluh po odečtení volných peněz – 1,6násobku EBITDA. To se však bavíme pouze o finančním dluhu Skupiny ČEZ v podobě bankovních úvěrů a vydaných dluhopisů. Vedle něj existuje také dluh v širším pojetí, zahrnující také jaderné rezervy, rezervy na zaměstnanecké důchody, na demontáž starých elektráren a rekultivaci po těžbě uhlí. Tento dluh už vychází na 2,6násobek EBITDA.

Dluh pohltí část hodnoty

O tyto dvě úrovně zadlužení nyní pojďme hodnotu DSZS očistit. Hodnota společnosti klesne na zhruba 390 až 450 miliard korun v konzervativní variantě, respektive na 498 až 550 miliard korun v optimistické. Prodej 49 procent akcií DSZS investorům by tedy mohl vynést 190 až 270 miliard korun. K podobnému číslu dospěli nedávno dospěli analytici Komerční banky. Portfolio manažer Aleš Vávra na síti X možný výnos odhadl na 272 miliard korun.

Ocenění zákaznických a distribučních firem ze Skupiny ČEZ

| ocenění (mld. Kč) | bez dluhu | dluh = 1,6x EBITDA | dluh = 2,6x EBITDA |

| konzervativní (10x EBITDA) | 530 | 445 | 392 |

| optimistické (12x EBITDA) | 636 | 551 | 498 |

Pro srovnání: Tržní hodnota celé skupiny ČEZ dosahuje zhruba 670 miliard korun. To odpovídá zhruba šestinásobku zisku EBITDA. Takto opatrné ocenění zohledňuje nejistotu ohledně budoucí cen elektřiny a rizikovosti investic do nových elektráren – ať už jaderných, plynových nebo solárních. Méně rizikové aktivity v oblasti distribuce a prodeje energií naopak dokáže trh ocenit vstřícněji.

Na burzu, nebo velkým fondům?

Stále není jisté, jakou formou ČEZ skoro poloviční podíl v zákaznické divizi prodá. Podle informací Ekonomického deníku bude ČEZ souběžně připravovat obě varianty. Tou první je vstup na burzu s prodejem akcií širokému okruhu investorů, druhou prodej akcií velkým finančním investorům. V praxi může nastat také kombinace obou zmíněných variant.

Investoři do akcií mají ohledně doporučené varianty jasno. „Jako nejtransparentnější mi přijde, když se dá nová společnost na burzu. Je to elegantní, čisté řešení. Nebojím se, že by to bylo příliš velké sousto pro domácí burzu. Čeští i zahraniční investoři by si takovou příležitost nenechali ujít,“ řekl v rozhovoru pro Ekonomický deník investor Jaroslav Šura.