Zatímco v roce 2009 pojišťovna Kooperativa vyplatila za nesprávně vedený porod s trvalými následky 10 milionů korun na základě dohody o narovnání, v roce 2020 už to bylo v podobném případě 22 milionů korun. A to ještě nedošlo k odškodnění za ušlý výdělek. „Odškodňováno je zpravidla více nároků než dříve a jednotlivé nároky jsou odškodňovány vyššími částkami,“ řekl na konferenci Veřejné zakázky v českém zdravotnictví vedoucí oddělení odpovědnosti za škodu pojišťovny Kooperativa Petr Bačovský. Čím dál více věcí se pak řeší mimosoudně.

Zatímco v prvním případě byly žalovány pouze dva nároky, o deset let později se škála nároků výrazně rozšířila. Kromě bolestného a ztížení společenského uplatnění šlo o duševní útrapy blízkých osob, náklady na péči nebo léčení.

Za posledních pět let Kooperativa vypořádala kolem 300 soudních sporů s žalovanou jistinou cca 800 milionů korun, průměrná výše sporu činila cca 2,7 milionů. Zhruba polovina sporů pak je ukončena s výplatou plnění. To se pohybovalo kolem 40 % žalované jistiny. „Je to dáno tím, že běžná praxe žalujících je taková, že žalují násobně vyšší částky, než mohou dostat na základě soudní praxe. Více jak polovina sporů s plněním byla vypořádána mimosoudně,“ uvedl Bačovský.

Z pěti nejvyšších vyplacených plnění se ve všech případech jednalo o poškození malých dětí a to zejména při porodu. Podle Bačovského spory trvají dlouho a to zejména kvůli znaleckým posudkům. „Budou se ještě prodlužovat s úbytkem znaleckých ústavů. Zvažte, zda byste se znovu nenechali jako znalecké ústavy zapsat,“ apeloval na odborníky.

„Letos už je průměrná výše sporu 5,4 milionů korun, je to výrazně více, než v minulosti,“ popsal trend Bačovský. Aktuálně pojišťovna Kooperativa řeší kolem 150 živých soudních sporů s žalovanou jistinou blížící se 800 milionů korun. Nejvíce sporů se řeší ve velkých nemocnicích, nejvíce z fakultních. „Převažují spory o bolestné a ztížení společenského uplatnění, duševní útrapy tvoří necelou pětinu sporů,“ dodává vedoucí oddělení odpovědnosti za škodu.

Vysoká závažnost škod

Pojištění odpovědnosti zdravotnických zařízení je podle Bačovského charakteristické relativně nízkou frekvencí škod, ale současně vysokou závažností škod oproti jiným oblastem. Často je to pak v kombinaci s extrémně dlouhou dobou vyplácení odškodnění. Velká část smluv je v této oblasti soutěžena v režimu veřejných zakázek. Od roku 2005 se průměrná výše limitu pojistného plnění v rámci pojištění odpovědnosti zdravotnických zařízení zvýšila dvojnásobně. V současné době se pohybuje okolo 15 milionů korun.

Limit pojistného plnění je sjednáván jako horní hranice plnění pojišťovny pro jednu pojistnou událost a současně pro všechny pojistné události nastalé v jednom pojistném roce. Roční limit může být ale sjednáván jako dvojnásobek limitu pro jednu pojistnou událost či jinak.

V limitu pojistného plnění jsou zahrnuty i náklady právní ochrany,“ uvedl Bačovský. Odpovědnost za stanovení dostatečné výše limitu pojistného plnění je na pojištěném zdravotnickém zařízením, případná nepostačitelnost pro úhradu vzniklé újmy jde k tíži pojištěného Výše spoluúčasti, kterou si pojištěný zvolí, ovlivňuje výši pojistného, které musí pojištěný platit.

Trendy v pojištění zdravotnických zařízení

Mohlo by vás zajímat

- Navyšování limitů pojistného plnění

- Navyšování spoluúčastí pojištěného

- Upřednostňování mimosoudního vyrovnání před soudními spory

- Užší spolupráce mezi pojišťovnou a zdravotnickým zařízením

- Pojištění odpovědnosti managementu nemocnic (D&O)

Spoluúčast pak může být procentní (např. 10 % z pojistného plnění) nebo fixní (např. 100 tis. korun) nebo kombinace obojího (např. 10 %, minimálně však 100 tis. korun) a může být různá pro jednotlivé obory. Zkušenost z dosavadní praxe je, že většina zdravotnických zařízení má sjednánu nízkou spoluúčast do 100 tisíc korun. „Sjednání vyšší spoluúčasti je cestou k udržitelnému pojistnému a v některých případech vůbec k možnosti pojistit se,“ míní zástupce pojišťovny Kooperativa.

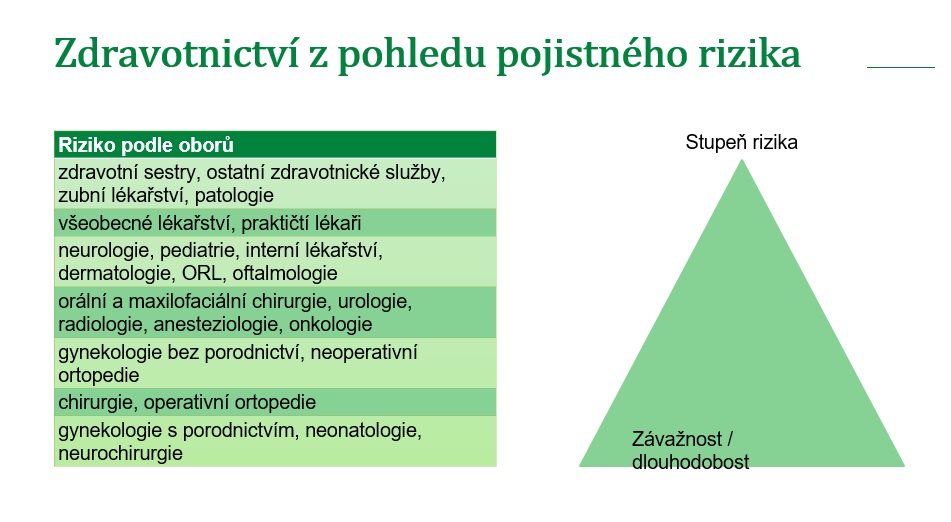

Oceňování a hodnocení rizik podle něj závisí na: velikosti zdravotnického zařízení, zda se zdravotnické zařízení věnuje rizikovým oborům, škodní historii zdravotnického zařízení nebo posouzení kvality zdravotních služeb na základě vybraných ukazatelů.

Eva Paseková

Další přednášky přiblížíme detailněji v dalších vydáních České justice, Zdravotnického deníku a Ekonomického deníku.

Poděkování za podporu konference patří generálnímu partnerovi konference SATUM CZECH s.r.o., partnerům konference: Raiffaisenbank, a.s., Sprinx Systems, a.s., Kooperativa pojišťovna, a.s., Medsol s.r.o. a Chytrý Honza, a.s.