Evropská komise dnes navrhla nová pravidla, která by měla zajistit, že aktivity evropských podniků v digitálním odvětví budou daněny spravedlivým způsobem, který zároveň přispěje k hospodářskému růstu. Tato opatření by upevnila vedoucí světové postavení Evropské unie v navrhování daňových předpisů určených pro moderní ekonomiku a digitální věk.

Komise dnes navrhla nová pravidla, která by měla zajistit, že aktivity evropských podniků v digitálním odvětví budou daněny spravedlivým způsobem:

- První z nich se zaměřuje na reformu pravidel zdanění příjmu právnických osob tak, aby byly zisky registrovány a zdaňovány všude tam, kde podniky vykazují interakci s uživateli, která je významného rozsahu a odehrává se prostřednictvím digitálních kanálů

- Druhý návrh reaguje na volání několika členských států po prozatímní dani, jež by se vztahovala na hlavní digitální aktivity, které v současné době zdanění v EU zcela unikají

Evropská komise dnes navrhla nová pravidla, která by měla zajistit, že aktivity evropských podniků v digitálním odvětví budou daněny spravedlivým způsobem, který zároveň přispěje k hospodářskému růstu. Tato opatření by upevnila vedoucí světové postavení Evropské unie v navrhování daňových předpisů určených pro moderní ekonomiku a digitální věk.

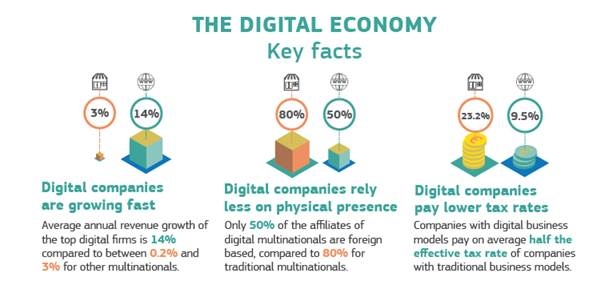

Současný rozmach digitálních podniků, jako jsou společnosti provozující sociální média, platformy pro spolupráci a poskytovatelé obsahu on-line, z velké části přispěl k hospodářskému růstu EU. Stávající daňová pravidla však nebyla navržena tak, aby zohledňovala společnosti, jejichž činnost má globální dosah a virtuální podobu, tedy mají-li zanedbatelné či prakticky žádné tradiční fyzické zastoupení například ve formě kamenných ochodů.

Změna je skutečně dramatická – devět z 20 největších společností na světě měřeno podle tržní kapitalizace působí v digitálním prostředí – před deseti lety to byla z 20 jediná. Důležité je, abychom tento trend co nejlépe využili a současně zajistili, aby digitální společnosti odváděly spravedlivou část zisku na daních. Pokud se nám to nepodaří, existuje reálné riziko pro veřejné příjmy členských států, protože u digitálních společností se v EU v současné době uplatňuje průměrná efektivní daňová sazba, která je oproti podnikům z tradiční ekonomiky poloviční.

Dnešní návrhy přicházejí v době, kdy členské státy hledají stálá a trvalá řešení, jež by zajistila spravedlivý podíl daňových příjmů z on-line aktivit, jak k tomu naléhavě vyzvali vedoucí představitelé zemí EU v říjnu loňského roku. Zisky z lukrativní výdělečné činnosti, jako je např. prodej dat a obsahu vytvořených uživateli, nejsou v současných daňových pravidlech podchyceny. Členské státy se nyní snaží najít rychlá, jednostranná řešení zdanění digitálních aktivit, což vede k právním komplikacím a daňové nejistotě mezi podniky. Jedině koordinovaný přístup může zajistit, že digitální ekonomika bude zdaněna spravedlivým a udržitelným způsobem, který zároveň podpoří hospodářský růst.

Ke spravedlivějšímu zdanění digitálních aktivit v EU by měly posloužit dva legislativní návrhy, které dnes Komise předkládá:

- První z nich se zaměřuje na reformu pravidel zdanění příjmu právnických osob tak, aby byly zisky registrovány a zdaňovány všude tam, kde podniky vykazují interakci s uživateli, která je významného rozsahu a odehrává se prostřednictvím digitálních kanálů. To Komise považuje za nejlepší dlouhodobé řešení.

- Druhý návrh reaguje na volání několika členských států po prozatímní dani, jež by se vztahovala na hlavní digitální aktivity, které v současné době zdanění v EU zcela unikají.

Balíčkem návrhů Evropská unie zavádí v otázce digitálního daňového systému ucelený postup, který podpoří jednotný digitální trh a který se promítne do mezinárodních diskusí při hledání řešení na celosvětové úrovni.

Místopředseda pro euro a sociální dialog Valdis Dombrovskis k tématu uvedl: „Digitalizace přináší nesčetné výhody a příležitosti, ale zároveň vyžaduje přizpůsobení tradičních pravidel a systémů. Dali bychom přednost pravidlům dohodnutým na celosvětové úrovni, včetně OECD. To, jak ohromné zisky v současné době zůstávají nezdaněné, je však nepřijatelné. Naléhavě potřebujeme přizpůsobit naše daňové předpisy realitě 21. století. Musíme proto zavést nové, komplexní a do budoucna udržitelné opatření.“

Evropský komisař pro hospodářské a finanční záležitosti, daně a cla Pierre Moscovici dodal: „Digitální ekonomika představuje pro Evropu velkou příležitost. Zároveň je Evropa pro digitální podniky významným zdrojem příjmů. Tato oboustranně výhodná situace však vyvolává řadu právních a fiskálních problémů. Naše zastaralá pravidla z dob před zavedením internetu neumožňují členským státům zdaňovat ty digitální společnosti působící v Evropě, které zde mají zanedbatelné či prakticky žádné tradiční fyzické zastoupení ve formě kamenných ochodů. Základ daně se tak oslabuje, což pro členské státy představuje stále se zvětšující černou díru, ve které mizí veřejné příjmy. Z tohoto důvodu jsme předložili návrhy obsahující novou, celkovou právní úpravu i ustanovení o prozatímní dani z digitálních aktivit.“

Návrh č. 1: Společná reforma evropských pravidel uplatňovaných při zdanění příjmu právnických osob z digitálních aktivit

Tento návrh by měl členským státům umožnit zdaňovat zisky vytvořené na jejich území, i když společnost není v tomto státě fyzicky přítomná. Nová pravidla by měla zajistit, aby on-line podniky přispívaly do veřejných financí stejnou měrou jako tradiční kamenné obchody a off-line společnosti.

U digitální platformy se bude mít za to, že je přítomna v digitální podobě a tudíž zdanitelná nebo že má stálou virtuální provozovnu v členském státě, pokud splňuje alespoň jedno z následujících kritérií:

— Její roční příjmy v členském státě přesahují 7 milionů eur.

— Má v členském státě za daňové období více než 100 000 uživatelů.

— Za daňové období uzavřela s uživateli z řad podniků více než 3 000 obchodních smluv na poskytování digitálních služeb.

Nová pravidla rovněž změní způsob, jakým budou zisky rozděleny mezi jednotlivé členské státy. Systém bude lépe odrážet okolnosti toho, jak podniky hodnotu on-line vytvářejí – například v závislosti na tom, kde se uživatel v době využívání služeb nachází.

Nový systém tak zajistí skutečnou vazbu mezi místem, kde digitální zisk vzniká, a místem, kde je zdaněn. Opatření by mohlo být nakonec zahrnuto do působnosti společného konsolidovaného základu daně z příjmů právnických osob (Common Consolidated Corporate Tax Base). Tuto iniciativu Komise již navrhla. Jejím cílem je změnit způsob alokace zisků velkých nadnárodních skupin, aby lépe odrážel to, kde je hodnota vytvářena.

Návrh č. 2: Prozatímní daň z některých příjmů z digitálních aktivit

Zavedení prozatímní daně zajistí, že aktivity, které nejsou v současné době řádně zdaněné, mohou členské státy začít okamžitě využívat jako zdroj příjmů. Pomohlo by také vyvarovat se směsici jednostranných opatření ke zdanění digitálních aktivit ze strany některých členských států, která by mohla poškodit jednotný trh EU.

Na rozdíl od společné evropské reformy příslušných daňových pravidel by se tato nepřímá daň vztahovala na příjmy z některých digitálních aktivit, které se současnému daňovému rámci úplně vymykají. Tento systém, jenž obsahuje vnitřní mechanismy ke snížení rizika dvojího zdanění, se použije pouze jako přechodné opatření do té doby, než bude zavedena komplexní reforma.

Daň se uplatní na příjmy z aktivit, kdy významnou roli při vytváření hodnot hrají uživatelé a které lze v rámci stávajících daňových pravidel jen obtížně podchytit. Jedná se o příjmy:

— z prodeje reklamního prostoru na internetu

— z digitálních zprostředkovatelských aktivit, které uživatelům umožňují komunikovat s jinými uživateli a které mezi nimi mohou usnadnit prodej zboží a služeb

— z prodeje dat získaných z informací od uživatelů

Příjmy z daní by vybíraly ty členské státy, kde se uživatelé nacházejí, a týkaly by se pouze společností s celkovým minimálním ročním celosvětovým příjmem ve výši 750 milionů eur a příjmy v EU ve výši 50 milionů eur. Tím se zajistí, aby menší začínající a rychle se rozvíjející podniky nebyly tímto opatřením nijak zatíženy. Pokud bude sazba daně 3 %, činily by odhadované příjmy pro členské státy ročně 5 miliard eur.

Další kroky

Legislativní návrhy budou předloženy Radě k přijetí a Evropskému parlamentu ke konzultaci. Evropská unie bude i nadále aktivně přispívat do celosvětové diskuse o zdanění digitálního odvětví ve skupině G20 a OECD a prosazovat ambiciózní řešení na mezinárodní úrovni.

Další informace

ZPRÁVA o zdanění digitálního odvětví

Webové stránky GŘ TAXUD o zdanění digitálního odvětví

Informativní přehled o dnešních návrzích

-red-