Rychlost je tím, co se na elektronických finančních trzích počítá především. A při algoritmickém či vysokofrekvenčním obchodování se každá tisícina vteřiny se může stát faktorem rozhodujícím o zisku či ztrátě.

Za vteřinu se stihnete jednou nadechnout, dvakrát mrknout anebo přečíst tři slova z knihy. Během této krátké doby zvládnou počítačové algoritmy množství příchozích burzovních poptávek, předběhnout je, nakoupit poptávaný tituly dříve a se ziskem prodat. A právě na takové obchody se zaměřuje vysokoobrátkové či vysokorychlostní obchodování (HFT, high-frequency trading).

Zjednodušeně řečeno, počítačové algoritmy umožňují reagovat na změny na trhu reagovat daleko rychleji, než dokáže jakýkoli člověk. Rozhodování je v rámci HFT „algorithmic decision-making“, kdy algoritmus na základě předem nastavených instrukcí a v souladu se sledovanou strategií sám určuje, jestli k obchodu vůbec dojde ( tedy jedná se o algoritmické obchodování – AT).

Charakteristickým rysem HTF je vysoká frekvence pokynů odeslaných na burzu spolu s obvykle velmi krátkým držením aktiva. Množství transakcí omezují pouze výpočetní a přenosové schopnosti pokročilých technologií ( jako fyzikálně nepřekročitelná hranice rychlosti přenosu dat optickými vlákny ). V principu tedy jde především o získání náskoku, umožňujícímu provést transakci jako první a dopracovat se takto k zaručenému zisku.

Rychle a ještě rychleji

Jak již bylo zmíněno, rychlost je to, o co jde především. Rychlost světla (nebo jiného elektromagnetického záření) ve vakuu je definována přesnou hodnotou 299 792 458 metrů za sekundu (1 079 252 848,8 km/h). V optickém vláknu je přenos zhruba o třetinu pomalejší, což je dáno fyzikálními podmínkami ( absencí vakua, odrazivost křemenného jádra ) a dále je ovlivňováno vzdáleností. Fyzikální možnosti optických vláken se vědci snaží neustále zdokonalovat, přesto se prozatím nedaří přiblížit se ideální rychlosti světla. I to je důvod, proč společnosti zabývající se vysokorychlostním obchodováním budují svá centra v přímém sousedství burz.

Jakou cenu má čas?

Každá ušetřená milisekunda může mít cenu miliónů dolarů. Americký žurnalista Michael Lewis ve své knize Jako blesk popisuje případ společnosti Spread Networks, která ve snaze ušetřit jednotky milisekund při přenosu dat neváhala utratit několik set miliónů dolarů při výstavbě nejkratšího možného propojení newyorské a chicagské burzy. Tato vzdálenost přitom dosahuje 1330 kilometrů a obchodní příkaz vyslaný po optickém kabelu urazí tuto cestu tam a zpátky za 13 milisekund. Přenosovou rychlost tak zkrátila o jednotky milisekund.

Pro srovnání – průměrné mrknutí oka trvá zhruba 400 milisekund.

Nejedná se přitom o jediný případ takto masivní investice kvůli zlomku vteřin. Zpravodajský server Business Herald nedávno tlumočil vyjádření společnosti Hibernia Atlantic, v němž oznamuje plánované dokončení transatlantického spojení Londýna s New Yorkem ve třetím čtvrtletí roku 2015. Položení

optického kabelu v délce 4600 kilometrů, přenosovou rychlostí 100Gb/s a celkovou kapacitou přes 53 Tb dat bude společnost stát 250 miliónů dolarů.

Česká stopa

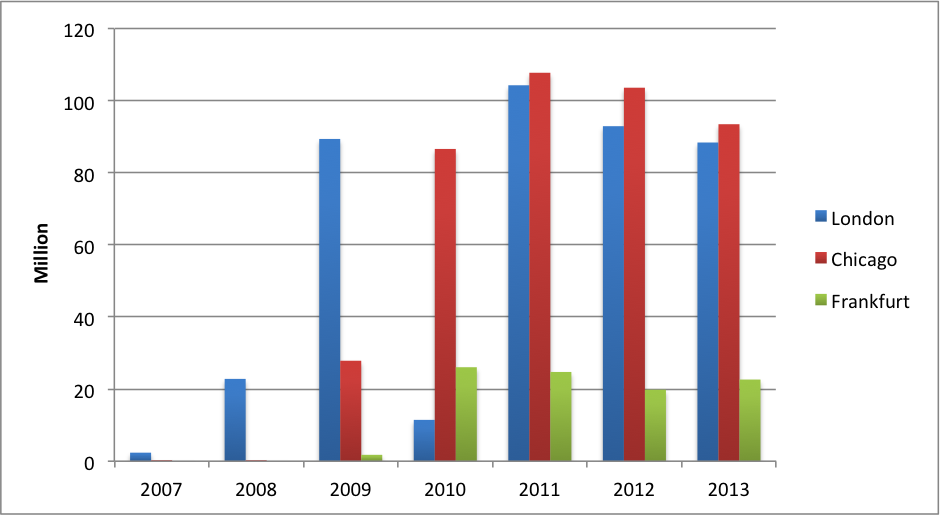

Sofistikovanými technikami vysokofrekvenčního (HFT) a algoritmického (AT) obchodování se zabývá společnost RSJ a.s., spoluvlastněná Karlem Janečkem. RSJ obchoduje na světových derivátových burzách v Chicagu (burzy CME Group, NYSE Liffe US, ICE), Londýně (NYSE Euronext Liffe) a Frankfurtu nad Mohanem (Eurex). V roce 2013 činily příjmy více než 250 milionů Kč a zisk před zdaněním okolo 100 milionů Kč.

Vývoj počtu zobchodovaných kontraktů RSJ

Sám Janeček v rozhovoru pro server Ihned.cz mimo jiné řekl, že rychlost není tím hlavním faktorem, na který se zaměřuje. Konkurenční výhodu spatřuje především v tvorbě vlastních home-made algoritmů, aplikaci správných matematických modelů a znalostech lidí, kteří systémy obsluhují.

Nicméně jednou z technik využívaných ke zrychlení reakcí obchodních modelů je tzv. Co-location, což znamená umisťování serverů s obchodními modely do datových center poblíž samotných burz.

Konec snadných výdělků?

Jakub Kučera, ekonomický komentátor ze společnosti RSJ a.s. na blogu Asociace pro kapitálový trh ČR upozorňuje, že zlaté časy algoritmického obchodování pomalu končí a předpovídá zánik řady obchodníků.

„Jejich podíl ( tzn. algoritmických obchodníků ) na trzích, kde se obchodování „pomocí počítačů“ uplatňuje především, už delší dobu stagnuje. Například na amerických trzích s futures kontrakty se už čtyři roky pohybuje okolo 60 %. Na tamních akciových trzích dokonce poklesl ze svého maxima 61 %v roce 2009 na 49 % v roce 2013. “, píše Kučera. „Prostě přežije jen ten nejlepší“, dodává.

Petr Nutil