Živelný růst cen energií je pro většinu lidí i firem špatnou zprávou, ale najde se pár výjimek. Třeba akcie ČEZ v novém prostředí viditelně ožily. Jen od počátku října do středečního odpoledne posílily o 9 procent. Dočasně se podívaly i nad hranici 800 korun a dostaly se tak na nejvyšší úroveň za posledních devět let.

Na konci července bylo možné jednu akcii ČEZ na pražské burze pořídit za 600 korun, na konci září za 700 korun. Ve středu 6. října se hodnota akcie vyšplhala až na 837 korun, odpoledne však obchodníci začali houfně vybírat zisky a kurz spadl na 780 korun (stav v 15:45). Analytici věří v další růst. Podle aktuální analýzy Erste Bank dosahuje roční cílová cena této akcie 880 korun. Ještě odvážnější je J&T Banka, která cílovou cenu určila na 1049 korun.

Hlavní tahoun růstu je evidentní – živelný růst cen elektrické energie na evropském trhu, tažený obavami z malých zásob zemního plynu, nedostatečnými dodávkami plynu od hlavních producentů i vysokou cenou emisních povolenek. Na pražské energetické burze PXE již elektřina na listopad a prosinec stojí přes 300 eur za megawatthodinu, roční pásmo 2022 vychází na 164 eur/MWh. Na počátku roku se ještě za elektřinu na burzách platilo okolo 50 eur/MWh.

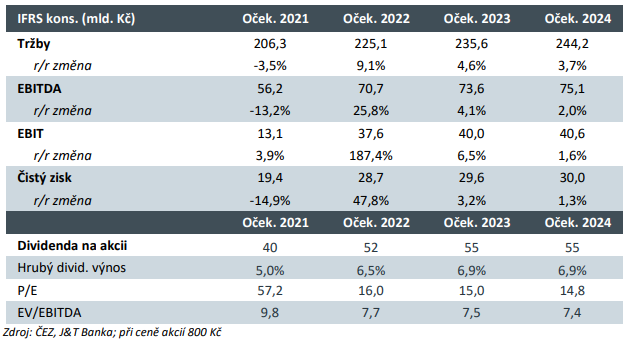

Rostoucí ceny elektrické energie vytáhnou podle odhadu analytiků Erste Bank čistý zisk ČEZ z letošních 9 miliard korun na 24 miliard v příštím roce a dále na 28,7 miliardy korun v roce 2023. Vliv vysokých cen tak převáží negativní dopad zmenšení Skupiny ČEZ o bývalé dceřiné podniky v Rumunsku a Bulharsku či prodanou elektrárnu Počerady; v plánu je navíc odprodej dvou uhelných elektráren v Polsku.

Ještě více optimismu nalezneme ve vyjádření analytika J&T Banky Milana Lávičky. Podle jeho prognózy dosáhne čistý zisk Skupiny ČEZ výše 28,7 miliardy korun již v příštím roce a následně poroste k 30 miliardám. ČEZ by tak mohl ze zisku příštího roku vyplatit dividendu odhadovanou na 52 korun za akcii, v dalších letech až 55 korun. Velmi podobné odhady vývoje zisku a dividendy dnes vydal také analytik Fio banky Jan Raška, ale ten je s cílovou cenou akcií ČEZ opatrnější; uvedl cifru 870 korun za akcii.

Prospěch z tohoto vývoje může mít i stát, který vlastní zhruba 70 procent akcií ČEZ. Na dividendách by měl inkasovat přes 20 miliard korun ročně. Na pokrytí obludných deficitů státního rozpočtu v rozsahu 350 až 400 miliard korun to sice stačit nebude, ale aspoň nějaké přilepšení by to pro státní kasu být mohlo.

David Tramba