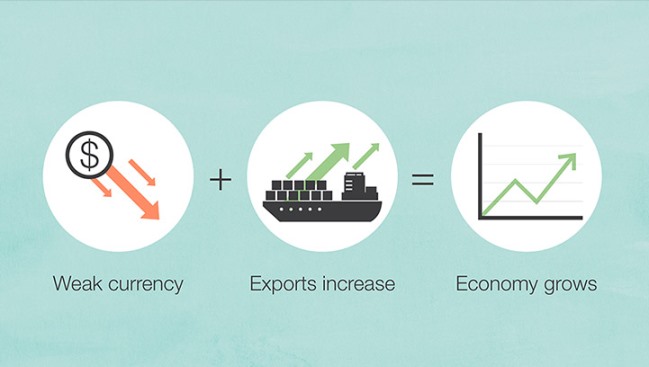

Umělému oslabování měny, jako nástroji proexportní nebo konjunkturální politiky, je již zřejmě odzvoněno.

Rok 2015 byl opět rokem soubojů o slabé měny. Odvážný krok směrem k vyšším sazbám v USA ostatní centrální banky zatím neopětovaly. Evropská ECB i japonská Bank of Japan zatím naopak měnovou expanzi ještě přifoukly. A se zdražováním peněz zatím váhá i britská Bank of England. Slabý kurz ale, zdá se, nemusí být zdaleka takovou výhrou jako dříve. Ukazují to alespoň nejnovější zjištění ekonomů z Mezinárodního měnového fondu. Ekonomové přišli na to, že za posledních dvacet let citlivost vývozů na změny reálného kurzu výrazně poklesla – v některých případech o 20-30%.

Co se od poloviny devadesátých let tak výrazného změnilo? Jedním z možných vysvětlení je nárůst globálních výrobních řetězců, ve kterých čím dál méně výrobků vzniká čistě na domácích trzích. Hrubé exporty – především menších otevřených ekonomik – tak častokrát výrazně nadhodnocují skutečnou přidanou hodnotu, která se exportuje z dané země. Jednoduše řečeno, dnes je na každý vyvezený dolar třeba současně daleko více dovézt ze zahraničí. Například v v Jižní Koreji se dovezené součásti na vývozech podílí skoro z poloviny (42 %), zatímco v roce 1995 to bylo pouze zhruba z 20 %.

Není tedy divu, že měnový kurz již není takovým čarodějem jako býval v minulosti. I tak mu ale politici a centrální bankéři budou bezesporu dál věnovat značnou pozornost. Jedním z klíčových témat příštího roku může být další slábnutí čínského yuanu. I když je v tuto chvíli zdá se zcela na místě, mohou další zisky dolaru na frontě s juanem formovat značnou část debaty před americkými prezidentskými volbami.

Jan Bureš, hlavní ekonom Poštovní spořitelny