Po valné hromadě společnosti ČEZ, která se uskuteční už v pondělí, nastane v energetice velký třesk. ČEZ postupně přejde do 100procentního vlastnictví státu. Zdrojem peněz pro výkup akcií bude prodej až 49procentního podílu v nově založené dceřiné skupině se zaměřením na distribuci a obchod s energiemi. Výhody i rizika takového řešení popisuje v rozhovoru pro Ekonomický deník investor Jaroslav Šura, který patří mezi dlouholeté akcionáře ČEZ i řady dalších českých a amerických společností.

„Když už se tedy ČEZ musí zestátnit, tak varianta navržená generálním ředitelem Danielem Benešem je suverénně nejlepší. Nejen pro minoritní akcionáře, ale hlavně pro samotnou společnost. Protože peníze, které ČEZ utrží za nevýrobní část, přitečou přímo do firmy a neskončí tedy ve státním rozpočtu jako při jiných variantách,“ říká Jaroslav Šura k navrženému postupu transformace Skupiny ČEZ.

Akcie ČEZ na zprávu o transformaci skupiny reagovaly pozitivně, tedy růstem. Je takový optimismus namístě?

Je zřejmé, že prodej minoritního podílu v dceřiné skupině odemkne hodnotu ČEZu. Současná tržní hodnota ČEZu je někde kolem 700 miliard korun. Když se podívám na hloubku trhu, tak tam není velká poptávka, ale ani nabídka. Investoři vyčkávají. Návrh pana ředitele Beneše, který byl v médiích před několika týdny, vedl k uklidnění minoritních akcionářů. Spousta lidí se začala vracet zpátky do pozic a akcie ČEZ za zhruba 1200 korun začali opět nakupovat. Už se rýsuje, jakým stylem to bude nejspíš probíhat.

Zatím je však na výběr z více variant. Může to být prodej 49 procent akcií dceřiné podskupiny širšímu okruhu investorů, nebo také prodej velkým finančním investorům bez vstupu na burzu. Kterou variantu považujete za pravděpodobnou?

Domnívám se, že si představenstvo zadá zakázky velkým poradenským firmám, aby byli krytí. Sám Beneš říká, že chce maximalizovat hodnotu prodaného podílu. Jako nejtransparentnější mi přijde, když se dá nová společnost na burzu. Je to elegantní, čisté řešení. Nebojím se, že by to bylo příliš velké sousto pro domácí burzu. Čeští i zahraniční investoři by si takovou příležitost nenechali ujít.

Vypadá to, že nová distribuční a obchodní skupina by mohla být hitem burzy. Zájem by mohly mít velké zahraniční fondy, které s etických důvodů odmítají akcie energetických skupin, které takříkajíc smrdí uhlím…

Ano, nebude tam žádné uhlí. Bude to titul pro konzervativní investory zaměřené na dividendu. Distribuce je jistý, stabilní byznys s regulovanými zisky. Své investory si bezesporu najde.

Šéf ČEZ Daniel Beneš zmínil také možnost výměny akcií společnosti ČEZ za akcie nové „zákaznické skupiny“. Jaký máte pohled na takové řešení?

Taková směna akcie je nejhorší možná varianta. Nemusí být špatná, ale v každém případě bude pro spoustu lidí podezřelá. Vždy ji může někdo napadnout a rozporovat s argumentem „proč zrovna takto, v tomto poměru?“. Myslím, že nejčistější řešení je ten podíl prodat jiným investorům a ze získaných peněz potom vykupovat v dobrovolném odkupu minoritní akcionáře.

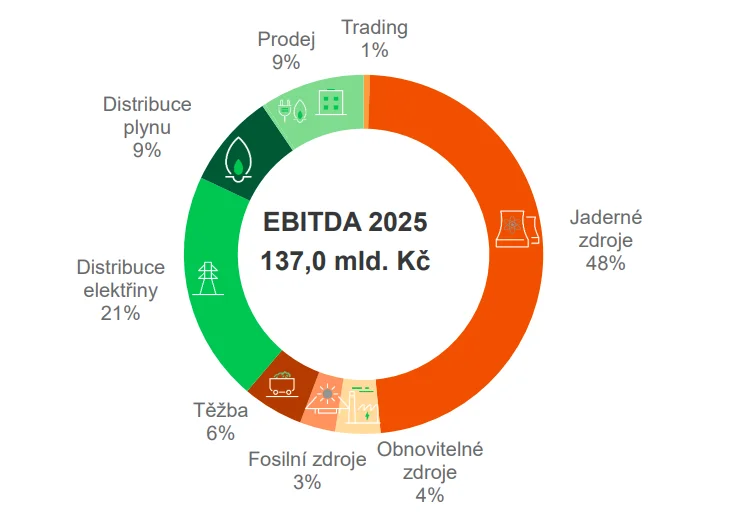

Na čem ČEZ nejvíc vydělává

Co vlastně říkáte jako investor do akcií na současný trend zestátňování energetiky? Podle příznivců posilování role státu je to nezbytné v případě, kdy stát bude garancemi a úvěry podporovat výstavbu nových jaderných elektráren…

Státu by takové věci neměly příslušet. Stát by neměl vlastnit ideálně nic, ale víme, jak to je. Když by stát měl vlastnit vše, kam jdou nějaké dotace, musel by vlastnit i celý sektor zemědělství. Ať soukromí vlastníci mají aktiva a stát pak, když cítí potřebu a nutnost vyplácet dotace, tak budiž, ale nemusí to přece vlastnit. Tady je ale problém podpory jaderné energetiky. Kdyby to byla nedovolená veřejná podpora, Evropská komise by proti tomu zasáhla. Takže tady je to trošičku jinak a asi to i smysl dává. Ale radost z toho nemám.

Cítíte i jistou nostalgii? ČEZ byl po více než dvacet let nejoblíbenější akcie na pražské burze, a teď z ní má zmizet.

Já bych mohl půl hodiny mluvit o tom, proč je to dobře, a půl hodiny mluvit, proč tak být nemá. Důležitý je, z které strany na to budete koukat. Jiný je pohled minoritního akcionáře, spotřebitele elektřiny, vlády i daňového poplatníka, který to všechno zaplatí. A jinak na to bude koukat burzián, který samozřejmě chce, aby ta nejbonitnější a nejlikvidnější akcie zůstala na burze.

Objevují se spekulace, zda valná hromada v pondělí neschválí vyšší dividendu, než je představenstvem navrhovaných 42 korun za akcii. Může se to opravdu odehrát?

Je to naprosto v pořádku, stát je majoritní vlastník a může si říct o vyšší dividendu. Může to být i více než 100 procent čistého zisku z minulého roku. Podobný případ se stal v roce 2022. Vzhledem k tomu, že státní rozpočet je v takovém deficitu, tak dává logiku, aby si stát řekl o vyšší dividendu.

Více o navržené transformaci Skupiny ČEZ se dočtete ve zprávě Ano, rozdělíme se, přiznal ČEZ. Sítě a obchod převezme dcera.