Záměr rozdělit Skupinu ČEZ na výrobní a zákaznickou část zatím sklízí na domácí scéně potlesk. Vláda chce dostat elektrárny pod stoprocentní kontrolu, zatímco investoři očekávají, že „starý ČEZ“ nahradí na burze nová společnost. Studená sprcha se však spustila z prostředí ratingových agentur.

Agentura S&P Global Ratings snížila výhled ratingu Skupiny ČEZ ze stabilního na negativní. Samotný rating zatím zůstává na stupni A-. „Negativní výhled naznačuje, že odprodej aktiv by mohl vést ke snížení ratingu – s největší pravděpodobností o jeden stupeň, potenciálně až o dva stupně – v závislosti na tom, jak ovlivní podíl regulovaných zisků, zadlužení společnosti a vztah ČEZu s českým státem,“ napsala agentura ve své zprávě. To už by se mohlo prodražit; od stupně ratingu se totiž odvíjí úročení dluhopisů konkrétního dlužníka.

Výsledek? Horší rizikový profil

Pro připomenutí: Vedení společnosti ČEZ má v úmyslu na valné hromadě svolané na 1. června požádat akcionáře o schválení vzniku nové dceřiné podskupiny. Ta má zahrnovat společnosti z oborů distribuce elektřiny a plynu, prodeje energií zákazníkům a energetických služeb. Akcionáři budou hlasovat také o prodeji menšinového podílu v této nové společnosti. Následovat má odkup a stažení „starých“ akcií ČEZ z burzovních trhů.

Analytici S&P Global Ratings tvrdí, že tato transakce sníží podíl společnosti ČEZ na regulovaných ziscích v oblasti distribuce energie a zhorší její rizikový profil. „Tato změna by vedla k odklonu od regulovaných činností a mohla by ovlivnit naše hodnocení společnosti ČEZ. Aktivity distribučních společností vnímáme jako méně rizikové než výrobní aktiva,“ uvádí ratingová agentura.

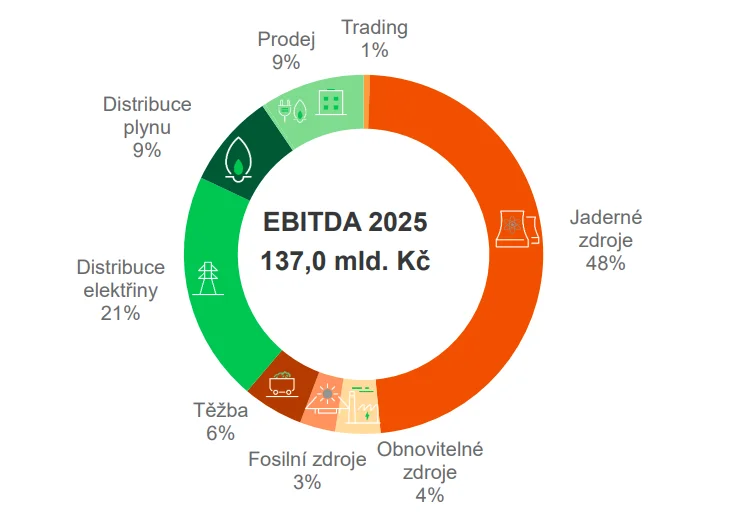

Na čem ČEZ nejvíc vydělává

Vláda premiéra Andreje Babiše (ANO) už od programového prohlášení opakovaně deklaruje úmysl stoprocentně ovládnout výrobní část Skupiny ČEZ. Chce tím získat větší vliv a prosadit nákladné, avšak potřebné investice do nových jaderných a paroplynových elektráren. S&P Global Ratings v této souvislosti hovoří o „potenciálním zvýšení pravděpodobnosti negativní intervence“. Tedy o riziku, že politici budou tlačit vedení ČEZ do nepříliš výhodných investičních rozhodnutí.

Převést a pak prodat až 49 %

Jak Ekonomický deník informoval v minulém týdnu, plán vypadá následovně. ČEZ převede „zákaznicky orientované“ podniky pod nově založenou dceřinou společnost. Převod se má týkat hlavně společností ČEZ Distribuce, GasNet (55procentní podíl), ČEZ Prodej a skupiny ČEZ ESCO. V případě souhlasu akcionářů se převod má odehrát koncem tohoto roku, nebo během prvního čtvrtletí 2027.

Dalším navrženým krokem je prodej části akcií nové dceřiné podskupiny zájemcům z řad investorů. Zatím není jasné, zda to proběhne formou veřejné nabídky akcií s přijetím k obchodování na burzovním trhu, nebo půjde o přímý prodej. V úvahu připadá i výměna akcií nové společnosti za akcie ČEZ. „Prodej minoritního podílu by se mohl odehrát během roku 2027. Prioritu bude mít maximální výnos pro společnost ČEZ,“ prohlásil její generální ředitel Daniel Beneš.