Finanční úřady už dávno netápou naslepo. Díky lavině digitálních dat vidí firmám pod ruce – a nově i do výplatních pásek. Jedno jediné měsíční hlášení může odhalit triky, na které se roky nepřicházelo. Kde končí legální optimalizace a začíná problém? A proč se dnes lže hůř než kdy dřív? Daňový poradce a partner EKP Advisory Jan Kotala nechává v rozhovoru pro Ekonomický deník nahlédnout do pozadí daňových kontrol.

Objem digitálních dat, které mají finanční úřady k dispozici, v posledních letech roste. Máme za sebou několik kol posilování mezinárodní výměny informací prostřednictvím aktualizací směrnice DAC, v květnu budou firmy poprvé podávat jednotné měsíční hlášení zaměstnavatele. Znamená to, že díky tomu finanční úřady snáze odhalí chyby?

Za posledních dvacet let se daňová transparentnost výrazně zvýšila. A teď už to jen akceleruje. Jednotné měsíční hlášení zaměstnavatele nebo EET představují spíš třešničku na dortu. Zhruba před šesti sedmi lety začal stát sbírat elektronickou formou data o účetních závěrkách. Firmy posílají minimálně rozvahu a výsledovku ve formátu xml. To znamená, že je stát může datově zpracovávat, a začal tak plnit svůj datový sklad údaji o podnikatelských subjektech. Od 1. ledna 2016 máme kontrolní hlášení k dani z přidané hodnoty. To byla velká revoluce – stát díky němu vidí na faktury. Prakticky tak vymizely takzvané karuselové podvody na DPH.

Stát dělá i další kroky, které by byly dříve nepředstavitelné. Například uzavírá partnerství s různými organizacemi ve smyslu: pokud tady chcete podnikat, poskytnete nám určitá data. Mluvím třeba o Boltu, Airbnb nebo o Bookingu, tedy o různých zprostředkovatelských platformách.

V praxi vidíme, že díky tomuto množství dat, které má finanční správa k dispozici, jsou kontroly lépe zacílené. A to nemluvím jen o finanční správě, ale třeba i o inspekci práce. Například máte stavební firmu s velkým obratem, ale velmi malým počtem zaměstnanců, tak se ptají proč je tam takový rozdíl. Jestli tam nejsou osoby samostatně výdělečně činné, jestli někdo nevyplácí peníze v hotovosti a podobně. Když máte velká data, můžete si s tím hrát a hledat odchylky.

Na co se dnes úřady při kontrolách díky datům především zaměřují?

Číslo jedna je zdanění práce, dohody o provedení práce nebo o pracovní činnosti. Myslel jsem si, že hodně kontrol bude na švarcsystém, ale zatím se na něj tolik nedívají. Ale myslím si, že to ještě přijde.

Dále se řeší také různé služby nebo díla, jestli jde o závislou činnost podle zákona o daních z příjmů, nebo jestli někdo fakticky neprovozuje nelegální agenturu práce. Druhá věc je práce, která není vůbec zdaněná – někdo ji vykonává osobně, dostane zaplaceno v hotovosti a nic se z toho neodvede.

Když se podíváme do budoucna, co díky jednotnému měsíčnímu hlášení zaměstnavatele stát nově uvidí?

Můžeme říct i to, co neuvidí. Neuvidí švarcsystém – pořád. Co ale uvidí, je například to, kolik kdo vydělává nebo kdo má dohody o provedení práce. Jednotné měsíční hlášení se dotkne také situací, kdy firmy kombinují pracovní poměry a dohody o provedení práce. To je typické hlavně u malých a středních firem. Když je totiž dohoda do 12 tisíc korun měsíčně, neplatí se z ní sociální pojištění. Firma tím šetří na odvodech – v součtu za zaměstnance a zaměstnavatele se úspora blíží až k 45 % z celkových odvodů. Stát tak přichází o peníze. Pokud jde o skutečně odlišnou práci, může to být právně v pořádku. Problém je ale tam, kde se náplň pracovního poměru a dohody překrývá a zaměstnavatel se zaměstnancem se jen domluví, že část příjmů přesunou do dohody, aby se vyhnuli odvodům. A právě to jednotné měsíční hlášení zaměstnavatele odhalí.

Stejně tak stát uvidí případy, kdy zaměstnanci oficiálně vydělávají málo, ale realita je jiná. Typicky jde o gastronomii.

Říkal jste, že kontroly jsou lépe zacílené. Znamená to, že finanční správa jde už jen tam, kde vidí problém?

Přesně to vědí jen kolegové z Generálního finančního ředitelství. Když ale mluvíme o segmentu malých a středních podniků, řekněme do obratu kolem půl miliardy korun, tam dnes finanční správa většinou přijde ve chvíli, kdy už ví, že tam nějaký problém je. Například máte ve firmě lidi, kteří pracují na smlouvu o dílo, ale měli by být zaměstnanci, máte neobvykle vysoké náklady, nízkou marži nebo jsou tam nějaké jiné nesrovnalosti. Nestává se nám, že by přišli, nic nenašli a odešli.

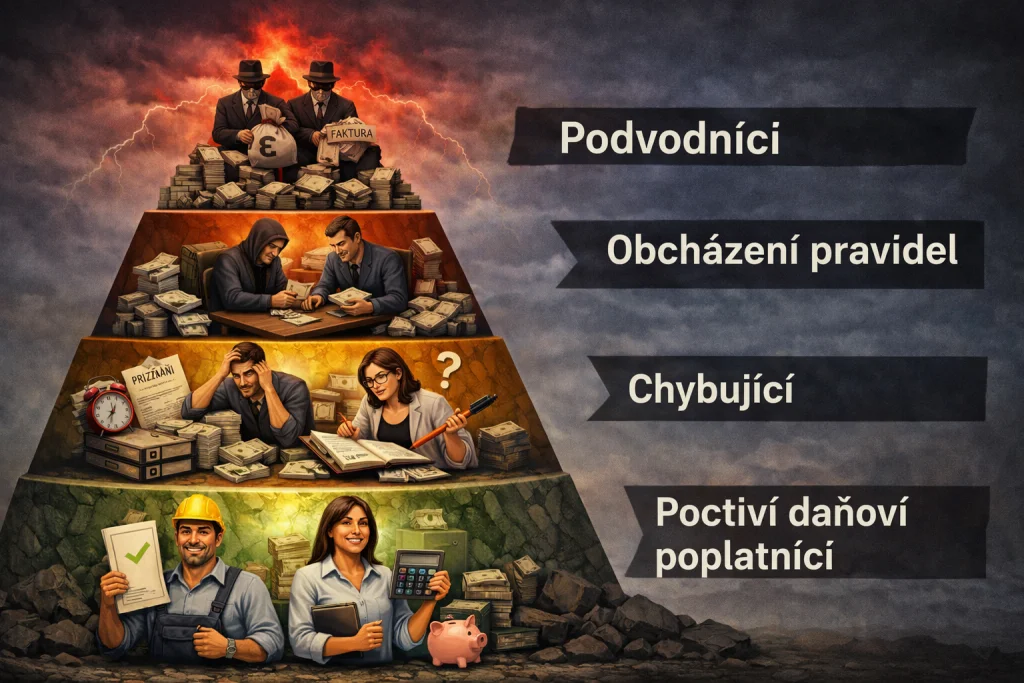

Finanční správa má podle mě takovou pyramidu daňových subjektů. Úplně dole jsou ti, kteří chtějí daně platit a platí je správně. Nad nimi jsou ti, kteří je chtějí platit, ale někdy se spletou – zapomenou podat přiznání nebo udělají nějakou chybu. Pak jsou ti, kteří daně platit moc nechtějí a snaží se systém nějak obcházet, například vyplácejí část mzdy v hotovosti. A úplně nahoře jsou ti, kteří systém vyloženě zneužívají. U těch už nejde o podnikání, ale vylákání peněz od státu. Může to mít podobu například nadměrných odpočtů DPH nebo firem, které prodávají faktury. Finanční správa se má zaměřovat hlavně na ty poslední dvě skupiny.

Mohlo by vás zajímat

Co to znamená, že prodávají faktury?

Vytvoří fiktivní fakturu a prodají ji někomu z té druhé skupiny. Ten si ji dá do nákladů, sníží si daňový základ, ale ve skutečnosti žádná služba neproběhla. Myslím, že těchto podvodů je dnes výrazně méně než v 90. letech. Tehdy si lidé nechávali vyrábět razítka a tiskli si faktury skoro doma. Ale pořád k nim dochází. Najdou se i firmy z té druhé skupiny, které si chtějí přikrádat. Tak si koupí nějaký náklad nebo nepřiznají část tržby, jen aby si snížily daň z příjmů.

Když zůstaneme u vaší pyramidy, na kterou z těch skupin, které jste popsal cílilo kontrolní hlášení?

Zavedení kontrolního hlášení mířilo primárně na úplnou špičku, tedy na podvodníky v karuselových podvodech. Tam se točily opravdu miliardy korun. Ale samozřejmě se dotklo i těch, kteří si takzvaně „pomáhali“, tedy třeba uplatnili nárok na odpočet DPH z něčeho, na co ho ve skutečnosti neměli.

Výsledkem je, že ta špička pyramidy – ti skuteční organizátoři velkých daňových podvodů – už není tak velká jako dřív. Systém jim to prostě mnohem víc komplikuje. Nejde jen o kontrolní hlášení, ale i mezinárodní výměnu informací a další nástroje. Finanční správa se tedy nyní může více zaměřit na nižší část pyramidy. Na podnikatele, kteří vědomě trochu přikrádají. Nejsou to velké organizované podvody, ale například část příjmů nepřiznají nebo si vytvoří náklady, které ekonomicky nedávají smysl.

Na kterou část pyramidy míří podle vás připravované jednotné měsíční hlášení zaměstnavatele?

Určitě ne na tu úplně spodní část. Tito podnikatelé to prostě zvládnou, jen to pro ně bude znamenat další administrativu navíc. Ze začátku trochu větší, ale časem se to stabilizuje. A paradoxně jim to může ve výsledku trochu pomoci, protože některé jiné reporty zaniknou.

Hlavní dopad podle mě bude mít jednotné měsíční hlášení na prostřední část pyramidy, tedy na podnikatele, kteří si vědomě pomáhají se zdaněním práce. Typicky jde o různé kombinace pracovních poměrů a dohod, nebo o různé „přilepšení“ zaměstnanců mimo oficiální mzdu. Tam je tlak státu poměrně logický.

A co ti, kteří chtějí platit daně, ale občas udělají nějakou chybu?

Finanční správa by jim měla spíš pomáhat než je represivně trestat. Typický příklad je třeba reprezentace. Firma jde s obchodním partnerem na večeři a myslí si, že si z toho může odečíst DPH. Jenže to není možné, protože nejde o náklad na podnikání, ale o reprezentaci.

Promítá se při kontrolách rozdíl mezi chybou a úmyslným podvodem třeba do sankcí?

To přestalo fungovat v roce 2011, kdy začal platit nový daňový řád. Dříve měl správce daně větší diskreci, tedy možnost rozhodnout, jestli sankci sníží nebo odpustí. Dnes jsou sankce nastavené mnohem více mechanicky. Máme úroky z prodlení a penále a prostor pro individuální rozhodování je velmi malý. Bylo to reakce na snahu omezit korupci a individuální rozhodování úředníků. Samozřejmě stále existují některé možnosti prominutí sankcí, například když daňový subjekt podá dodatečné přiznání dobrovolně ještě před zahájením kontroly. Ale jakmile začne daňová kontrola, prostor pro výjimky je minimální.

Takže sankce mohou dopadnout stejně tvrdě na chybu i na úmyslný podvod?

Ano, v zásadě ano. U promyšleného podvodu se k tomu ale může přidat ještě trestní řízení. To je další rovina. Moje zkušenost je, že už samotné trestní řízení je pro většinu lidí obrovským trestem. Daňové podvody totiž zpravidla nepáchají lidé z okraje společnosti, ale manažeři nebo podnikatelé, kteří mají firmy, domy, jezdí na dovolené. A najednou jim hrozí, že o všechno přijdou. Ten propad je pro ně obrovský.

Říkal jste, že dnes jsou kontroly více cílené. Jak se to promítá do samotného průběhu kontroly?

Často se nám stává, že firmy přijdou za daňovým poradcem až ve chvíli, kdy už kontrola běží. My tomu říkáme daňová profylaxe – podobně jako u zubaře. Když chodíte pravidelně na preventivní prohlídky, tak většinou žádný velký problém nevznikne. Když nechodíte, kaz se může dostat až ke kořeni. Daňový poradce má být právě ta prevence. Klienti často přicházejí s různými nápady, které slyšeli někde od známých. A velká část naší práce je v tom, že je od těch nápadů odrazujeme. Velmi časté jsou třeba situace, kdy má někdo ve firmě auta celé rodiny. Nebo rodinný dům, ve kterém bydlí, má v účetnictví jako podnikatelský majetek a odepisuje ho. Oni to považují za normální, protože říkají: „Vždyť já doma taky pracuji.“ Z daňového pohledu to ale samozřejmě není správně.

Ministryně financí Alena Schillerová (ANO) mluví o tom, že kontroly budou po znovuzavedení EET ještě cílenější. Vidíte pro to ještě prostor?

Už minulé zavedení EET mělo podle mě velký preventivní efekt hlavně v gastronomii. Bylo veřejným tajemstvím, že se v tomto oboru část tržeb nepřiznávala. A z těch nepřiznaných tržeb se potom platily mzdy takzvaně „na ruku“. EET to z velké části eliminovalo. Když totiž přiznáte tržby, musíte také přiznat náklady. A ty se nedají jen tak vymyslet.

Jak na digitalizaci na straně státu reagují podnikatelé? Digitalizují také své účetnictví?

Nemyslím si, že by podnikatelé digitalizovali primárně kvůli státu. Dělají to kvůli sobě. Chtějí mít detailní analytiku svého podnikání – různé dashboardy, přehledy, data pro management. To je mnohem důležitější než reporting pro finanční úřad. Samozřejmě digitalizace pomáhá i účetnictví. Dříve se faktury přepisovali ručně, což samo o sobě způsobovalo množství chyb. Nyní už přicházejí elektronicky, systémy je načítají automaticky.

Pomáhá digitalizace také při samotné daňové kontrole?

Velmi. V daňovém řízení je důkazní břemeno na straně daňového subjektu. Musí prokázat, že to, co poplatník uvedl v daňovém přiznání, je pravda. Digitální stopa tak má velký význam. Například e-maily, komunikace s dodavateli, digitální účtenky, výpisy z platebních karet, fotografie nebo geolokace, pomáhají prokázat, co se opravdu stalo. Dokonce se používá i historie webových stránek. Dá se dohledat, jak vypadala webová stránka před pěti nebo deseti lety.

Jinými slovy dnes je mnohem těžší něco zfalšovat?

Ano. Dnes se velmi špatně lže. Digitální stopa je téměř všude – e-maily, platby kartou, mobilní telefony, GPS. I proto bych rád vzkázal podnikatelům, aby se snažili podnikat poctivě a měli věci v pořádku. Z dlouhodobého hlediska se to rozhodně vyplatí.