Babišova vláda chce stoprocentně ovládnout ČEZ způsobem, který finančně nezatíží státní rozpočet, ale ani společnost ČEZ. Zní to jako kouzelnický trik, ale jedno řešení se přímo nabízí. ČEZ by mohl odprodat distribuci elektřiny a plynu a získat tím balík 300 až 400 miliard korun. Tím by získal dost peněz na odkup akcií od minoritních akcionářů, a ještě by něco zbylo.

Představitelé nové vlády zatím mluví v hádankách. Ministr průmyslu a obchodu Karel Havlíček (ANO) v polovině ledna řekl, že vláda v letošním roce zahájí přípravné kroky k výkupu akcií ČEZ a k zestátnění největší české elektrárenské společnosti. Celý proces zabere rok a půl až dva roky. Bližší informace však Havlíček neuvedl s odůvodněním, že vypuštění takových informací by mohlo ovlivnit cenu akcií ČEZ na burze.

Kde vzít 250 miliard korun?

Popravdě řečeno, přesně to se v minulém týdnu stalo. Akcie ČEZ oslabily až o 15 procent, aby poté část ztracené hodnoty nabraly zpět. Při ceně akcie okolo 1200 korun platí, že celý ČEZ má hodnotu téměř 648 miliard korun. Stát zde drží 69,78 procenta akcií, menšinoví akcionáři zbytek. Jejich více než 30procentní podíl má hodnotu přes 195 miliard korun. Po zohlednění prémie motivující držitele akcií k jejich prodeji to může být zmiňovaných 250 miliard korun. Dostáváme se k otázce: Kdo zaplatí tento vysoký účet za touhu státu ovládat ČEZ na sto procent?

Podle některých burzovních analytiků existuje způsob, jak tuto částku zaplatit, aniž by na tom finančně vykrvácel stát, nebo ČEZ (formou odkupu vlastních akcií s následným zrušením). Tímto řešením je prodej distribuční divize, zahrnující společnosti ČEZ Distribuce a GasNet. První z nich zajišťuje rozvoj elektřiny na většině českého území, druhá je dominantním distributorem plynu.

Makléř Fio banky David Lamač na síti X uvedl, že distribuční divize Skupiny ČEZ může mít hodnotu 300 až 400 miliard korun. „Spíše se přikláním ke scénáři, že nejprve nastane rozdělení Skupiny ČEZ na dvě části a následně k odkupu výrobní části,“ řekl Lamač Ekonomickému deníku. Připomněl i to, že ČEZ si odkup vlastních akcií vyzkoušel už v letech 2007 a 2008, kdy takto zvládl bez větších potíží odkoupit skoro 10 procent celkového počtu akcií.

Bezpečný, regulovaný byznys

Ekonom Radim Dohnal potvrzuje, že pokud stát koupí 30 procent akcií ČEZ a současně prodá 100 procent v distribuci, tak to může dopadnout jako fiskálně neutrální operace. V takovém případě by zadlužení zmenšené Skupiny ČEZ ani státu zřejmě nevzrostlo. Pro řadu investorů do akcií však bude distributor energií „nudnou“ společností, která nemůže plnohodnotně nahradit ČEZ na pražské burze.

Distribuce elektřiny a plynu je finančně stabilní byznys, výši plateb za sítě určuje Energetický regulační úřad (ERÚ). Postupuje podle vzorce, ve kterém se vedle pokrytí nákladů počítá také s přiměřeným ziskem. Investiční a penzijní fondy, stejně jako další opatrnější investoři mají o akcie distributorů energií velký zájem. Riziko takové investice je srovnatelné spíše s dluhopisy, než s akciemi běžných společností vystavených tržním rizikům.

Dát to na burzu jako CSG

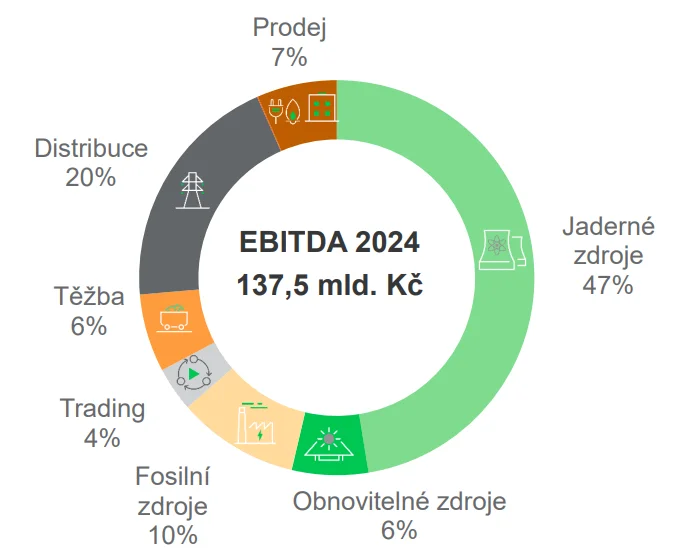

Teď pojďme chvíli počítat. Podle výsledků skupiny ČEZ za první tři čtvrtletí loňského roku vytvořila distribuční divize provozní zisk před odpisy (EBITDA) téměř 28 miliard korun. To odpovídá 37 miliardám za celý rok. Distributoři energií se běžně obchodují za desetinásobek EBITDA před zohledněním dluhu. Zatím jsme na 370 miliardách korun.

V praxi by však tuto částku snížil dluh, který visí na ČEZ Distribuci a zejména na GasNetu. Tady je nutné zohlednit i to, že ČEZ v GasNetu nedrží sto procent, ale lehce přes 55 procent. Výsledná hodnota tak může být spíše okolo 300 miliard korun. Nedávná emise akcií zbrojní skupiny CSG potvrdila, že i poměrně velký balík akcií v hodnotě sto a více miliard korun lze úspěšně prodat prostřednictvím burzy.

Na čem ČEZ nejvíc vydělává

Stát přitom distribuci elektřiny a plynu nemusí nutně vlastnit. Stačí, že výši plateb za použití sítě reguluje ERÚ. Navíc by Česko lépe vyhovělo požadavku Evropské unie na takzvaný unbundling – tedy oddělení obchodu s energiemi od distribuce. Při jiné vlastnické struktuře by navíc byla distribuční síť neutrální a nehrozilo by, že při rozhodování třeba o připojení nové elektrárny bude preferovat vlastní mateřskou společnost před ostatními zájemci.

Okénko do minulosti

Úvahy o rozdělení Skupiny ČEZ nejsou úplně nové. Hovořilo se o něm třeba na přelomu let 2017 a 2018. Záměr podpořený tehdy i generálním ředitelem ČEZ Danielem Benešem však zmařil premiér Andrej Babiš. Uvedl, že pod kontrolou státu musí zůstat kromě výroby elektřiny také její distribuce a prodej. Jenže pak by v druhé společnosti skoro nic nezbylo. Krátce poté úvahy o dělení Skupiny ČEZ z veřejné debaty zmizely.

Platí tedy to, co Ekonomický deník napsal loni na počátku listopadu. Rozhodujícím faktorem bude i letos premiér Andrej Babiš osobně. Úspěch či kolaps takové transakce bude s pravděpodobností hraničící s jistotou výrazně ovlivněno jeho proměnlivým stanovováním politických priorit v čase.