Sázky na blížící se konec intervencí rostou. Podle posledních dostupných čísel o volné likviditě v českém bankovním sektoru věříme, že březen bude v otvírání dlouhých korunových pozic (a kumulaci devizových rezerv ČNB) jen o něco slabší než rekordní leden.

V první polovině března vzrostly devizové rezervy ČNB odhadem o dalších 9,5 miliardy euro a od začátku intervencí pak skoro o 80 miliard euro. Velkou otázkou je, co za nárůstem devizových rezerv stojí?

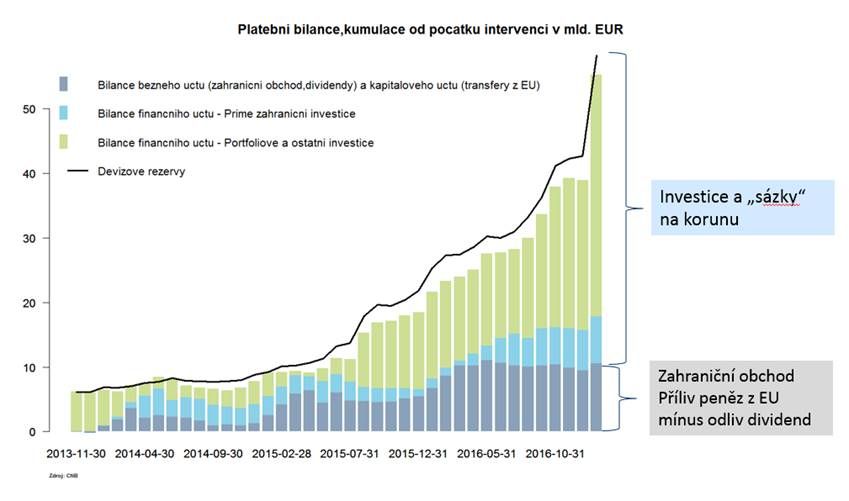

Během dnešního dne vydáme analýzu, která se bude snažit na tuto otázku zevrubněji odpovědět. Hlavní závěry jsou následující. K dispozici máme zatím výsledky české platební bilance do konce ledna – do té doby vzrostly české devizové rezervy přibližně o 60 miliard eur. Odhadem za zhruba 12 miliardy eur stojí přirozené fundamenty domácí ekonomiky – bilance běžného a kapitálového účtu (přebytky zahraničního obchodu a transfery z EU očištěné o odliv dividend). Dalších zhruba 8 miliard eur tvoří příliv přímých zahraničních investic – reinvestované zisky a investice delší povahy, které nebudou chtít vzít po ukončení intervencí rychle “nohy na ramena”.Nicméně zhruba dvě třetiny (okolo 40 miliard euro) na konci ledna tvořily ostatní a portfoliové investice (dluhopisy, vklady, derivátové pozice), které jsou s vysokou pravděpodobností “sázkami” na silnější korunu. Tento díl koláče v únoru a v březnu pravděpodobně narostl nejvíce a může v tuto chvíli činit odhadem 50-60 miliard euro. To je několika násobně více, než jsou roční přebytky vnější bilance Česka. Zajímavé je také srovnání se Švýcarskem, kde se před koncem intervencí prakticky neexistovaly sázky na silnější frank a za růstem devizových rezerv stály skoro výhradně domácí fundamenty.

Podle těchto měřítek se zdá česká koruna překoupená – pokud budou chtít někteří hráči po vypnutí intervencí rychle likvidovat dlouhé pozice v korunách, budou se možná muset spolehnout na příchod nových investorů nebo na ochotu ČNB odprodat něco z nabobtnalých rezerv.

Jan Bureš, hlavní ekonom Patria Finance