Dceřiné společnosti Všeobecné zdravotní pojišťovny Pojišťovně VZP se v prvním pololetí velmi dařilo. Oproti stejnému období loňského roku totiž rostla o 33 procent a proti předloňsku o 67 procent. Zatímco tak původní plány počítaly s růstem pro letošní rok o šest procent, nyní to vypadá, že růst určitě dosáhne dvouciferných hodnot.

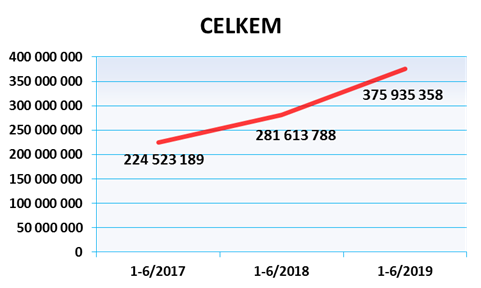

Produkce Pojišťovny VZP dosáhla za leden až červen tohoto roku nárůstu o 94,3 milionu korun oproti stejnému období roku 2018. Růst v retailu přitom činil 68 milionů a v pojištění podnikatelských rizik 26,3 milionu korun. Pojišťovna tak dosáhla rekordní hranice předepsaného pojistného ve výši 375 milionů.

„Rosteme významně ve všech segmentech a je vidět, že díky mnoha aspektům získávají ryze české značky u klientů stále více a více bodů. Tímto tempem se můžeme skutečně brzy přiblížit první miliardě,“ uvádí předseda představenstva PVZP Robert Kareš.

Do budoucna by ovšem pojišťovna chtěla růst spíše trochu brzdit. „Určitě bychom chtěli trošku vyčistit kmen, někde i zvýšit pojistné, což se již nyní děje, a některých obchodů se vůbec neúčastnit,“ plánuje Kareš.

Do budoucna by ovšem pojišťovna chtěla růst spíše trochu brzdit. „Určitě bychom chtěli trošku vyčistit kmen, někde i zvýšit pojistné, což se již nyní děje, a některých obchodů se vůbec neúčastnit,“ plánuje Kareš.

Zvýšení cen by se mělo týkat například pojištění profesní odpovědnosti menších a středně velkých zdravotnických zařízení. Ta podle Kareše doposud platila velmi nízké pojistné, přitom ale jejich škody dosahovaly výše velkých nemocnic.

„V současné době došlo téměř k pětinásobnému růstu pojistného, což se samozřejmě těmto zařízením logicky nelíbí, ale nedá se nic dělat. I PVZP takové navýšení aplikuje. Je to bohužel nutné a odráží to realitu. Škody v rámci pojištění profesní odpovědnosti nebezpečně rostou a jsou stále častější – nehledě na skutečnost, že v Česku snad už není jediný mediálně prezentovaný případ újmy pacienta ve zdravotnickém zařízení, kde by pojistitelem nebyla i PVZP,“ popisuje Robert Kareš.

Mohlo by vás zajímat

Pojišťovna zároveň nepředpokládá, že by vývoj na tomto poli dal u pojistného zelenou opačnému trendu. Lze počítat s častými škodami, neustále se zvyšujícími nároky a snižujícím se okruhem pojistitelů, kteří budou ochotni tento segment pojišťovat. Ve výsledku tak zřejmě bude docházet k vyšší spoluúčasti zdravotnických zařízení. Proto je podle Kareše nezbytně nutné, aby zdravotnická zařízení věnovala velkou péči procesům, informovaným souhlasům, standardům a zejména rychlé, kvalitní a empatické komunikaci s pacientem, který se cítí být poškozen. „Obecně čím lépe vedené zdravotnické zařízení, tím lepší spolupráce v oblasti pojištění. Velmi dobře se nám komunikuje s velkými nemocnicemi, tam je spolupráce naprosto příkladná,“ konstatuje předseda představenstva PVZP, která pojišťuje kolem stovky lůžkových zařízení.

Tendr středočeských nemocnic řeší ÚOHS

Pojišťovna VZP však v tomto směru musí čelit i dalším problémům. Řeč je o tendru Asociace středočeských nemocnic a údajném zasahování ze strany tehdejšího šéfa asociace Zbyňka Chotěborského. Kauzu propírala média v souvislosti s lobbistou Tomášem Horáčkem.

Podle PVZP byla původní soutěž vypsána tak, že ji nemohl splnit nikdo jiný než současný pojistitel. Protože ji považovala za diskriminační kvůli porušení zákona o zadávání veřejných zakázek a zákona o pojišťovnictví, tendr napadla a s námitkou uspěla. Dalšího tendru se účastnilo několik pojišťoven a nejnižší cenu měla pojišťovna, jejíž nabídka byla o 40 tisíc korun levnější než ta od PVZP, zatímco stávající pojistitel byl o cca třetinu dražší. V nabídce první pojišťovny ale zadavatel objevil chybu, a vybrána tak byla Pojišťovna VZP.

„Už tehdy jsem přijal od zodpovědných kolegů tuto informaci poněkud rozmrzele, protože jsem díky nepatrnému rozdílu nabyl dojmu, že námi nabízenou cenu někdo nějak vynesl. Upřímně tedy tvrdím, že bych byl raději, kdyby PVZP nebyla pojistitelem této zakázky, nicméně jsme se chtěli chovat v režimu veřejné zakázky korektně. Navíc naše cena byla o zmíněnou třetinu levnější, než za jakou byly středočeské nemocnice pojištěny doposud, tak jsem se domníval, že by mohla panovat všeobecná spokojenost. Těsně před uzavřením smlouvy však byla zakázka zrušena z důvodu údajných chyb na straně zadavatele,“ popisuje Kareš.

Následně byla zakázka vypsána znovu, a to s původní, dle názoru PVZP protizákonnou a diskriminační podmínkou. Pojišťovna proto podala stížnost na ÚOHS, a od té doby probíhá proces. „Nejsmutnější ale na celé věci je, že zde nejvíce prohrává právě zadavatel, protože žije ve stále nejistotě zrušení zakázky a platí o třetinu více, než by platit musel,“ míní Kareš, který by se nejraději dalšího tendru neúčastnil. „Od roku 2016 PVZP exekutivně neřídím, jsem členem statutárního orgánu. Nezasahoval jsem ani do této zakázky, od toho jsou odborné, výkonné útvary. Kdyby to ale záleželo na mně, zakázky bych se po jejím opětovném vypsání neúčastnil. Jedná se o velmi rizikový segment, pojištění je založeno na vzájemné důvěře a ne každý musí být náš klient. Byl bych jen rád, že náš názor byl potvrzen a že spravedlnosti bylo učiněno za dost,“ dodává.

PVZP zvažuje změnu jména

Pojištění profesní odpovědnosti ovšem zdaleka není jediné, co pojišťovna nabízí. V současnosti má v portfoliu všechny produkty neživotního pojištění s tím, že od března loňského roku poskytuje také povinné ručení a havarijní pojištění – a na poli odpovědnosti motorových vozidel se jí daří dobře. „V portfoliu máme za krátkou dobu provozování již téměř deset tisíc vozidel a výsledky jsou dobré, s výjimkou jedné opravdu velké, tragické škody, která se tak často nestává, a bohužel se stala nám,“ doplňuje Robert Kareš.

Co ovšem pojišťovnu příliš netěší, jsou plány ministerstva financí na zdanění rezerv pojišťoven. „Pojišťovny jsou subjekty veřejného zájmu, hospodaří s penězi třetích stran – svých klientů a musí být schopni dostát svým závazkům. Rezervy jsou vlastně peníze klientů, jsou určeny pro jejich budoucí výplaty, a když je rezerva vyšší, stejně se rozpustí a zdaní. Zdaňovat tedy peníze určené pro budoucí výplaty klientům tedy rozhodně dobré není a nemá to ani žádnou zahraniční analogii. V jiných zemích jsou sice občas odvody z pojistného nebo z pojistného plnění, ale z rezerv, pokud je mi známo, rozhodně ne. Držet rezervy na hranici Solvency II prakticky nejde, protože tato hranice je minimální a pojišťovna by se vystavila riziku intervence ČNB,“ vysvětluje Kareš, který je signatářem dopisu MF protestujícím proti zdanění rezerv.

PVZP ale do budoucna zvažuje ještě jeden krok: totiž změnu jména. Současný název Pojišťovna VZP totiž může být pro klienty univerzální neživotní pojišťovny matoucí, zároveň by však společnost chtěla i nadále v názvu zachovat patrnou spojitost s mateřskou VZP.

-redakce ZD-

Text je převzat z portálu Zdravotnický deník, který je součástí portfolia vydavatelství Media Network, vydavatele Ekonomického deníku