Česko do svého právního řádu přejímá evropská pravidla pro fungování auditorů. Dohlížet na ně bude Rada pro veřejný dohled nad auditem.

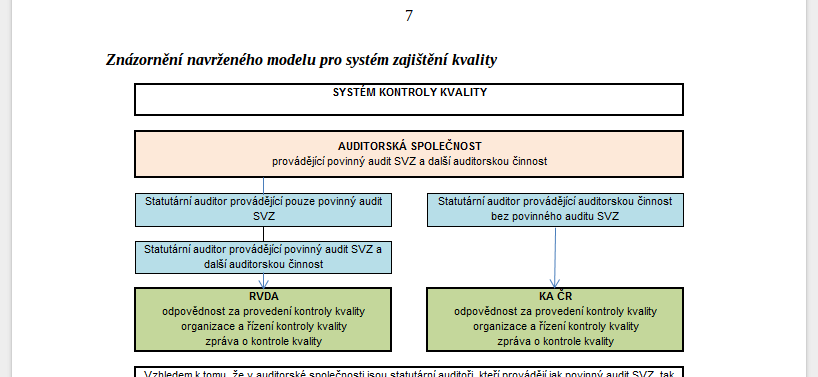

Rada ponese konečnou odpovědnost za systém zajištění kvality, nemůže již dále delegovat výkon činností v oblasti kontrol kvality u auditorů subjektů veřejného zájmu, šetření a sankčních mechanismů na jiný orgán. Provádění kontrol kvality Radou pro veřejný dohled nad auditem bude znamenat navýšení jejího rozpočtu především v souvislosti s potřebou personálního rozšíření o kvalifikované osoby, které budou zajišťovat provádění kontrol kvality u auditorů subjektů veřejného zájmu. Kromě příjmů z pokut je činnost Rady pro veřejný dohled nad auditem na základě zákona o auditorech financována ze státního rozpočtu, uvádí se v návrhu Ministerstva financí, který má Ekonomický deník k dispozici.

Činnost Rady by ročně měla státní rozpočet navíc vyjít zhruba na patnáct milionů korun. Z toho budou osobní náklady včetně pojistného na sociální zabezpečení a pojistného na veřejné zdravotní pojištění činit 10,5 milionu korun, služby jako nájemné, telefon, internet, licenční poplatky, náklady na reprezentaci, vzdělávání, školení kontrolorů kvality, správa údržba IT, konzultační služby, externí spolupráce, vedení účetnictví, personální agenda čtyři miliony korun a technické zabezpečení fungování systému zajištění kvality půl milionu korun.

Proč je úprava nutná

Mohlo by vás zajímat

Praxe ukazuje, že především v oblasti argumentace ve vztahu k auditorům mohou být zákonné formulace vhodnější než odkazy na právním předpisem aplikované auditorské standardy, konstatuje vládní dokument. Je žádoucí principy nezávislosti přenést do zákona i přesto, že de facto duplikují požadavky mezinárodních auditorských standardů a Etického kodexu pro auditory a účetní znalce IESBA.

Například požadavek nezávislosti je rozšířen na fyzické osoby, které by mohly přímo ovlivnit výsledek auditu a specificky se vyžaduje nezávislost i během období, které je předmětem auditu.

Zavést by se měla také povinná rotace auditorských společností; s délkou spolupráce se totiž logicky prohlubuje vztah mezi auditorem a klientem, což po určité době může ohrožovat kvalitu poskytovaných auditorských služeb tím, že se může zhoršovat schopnost auditora odhalit nedostatky i vůle na tyto nedostatky upozornit nebo tyto nedostatky zveřejnit.

Upřesněny budou i další oblasti auditorské činnosti. Auditor subjektu veřejného zájmu musí být nadále vybírán prostřednictvím otevřeného a transparentního výběrového řízení, do kterého je úzce zapojen výbor pro audit auditované společnosti. Ve výběrovém řízení nemohou subjekty veřejného zájmu omezovat statutární auditory nebo auditorské společnosti s malým podílem na trhu v předkládání nabídek na auditorskou zakázku. Subjekty veřejného zájmu z výběrového řízení nemohou vyloučit účast statutárních auditorů nebo auditorských společností, které získaly v předchozím kalendářním roce méně než 15% celkových odměn za audit subjektů veřejného zájmu.

Ondřej Fér