Vysoká inflace je typickým příznakem makroekonomické nestability, což lze označit s jistou nadsázkou za nemoc, kterou je nutné léčit. „Jak to u nemocí bývá, mnohé příznaky dokážou těžce komplikovat život. A nikoliv jenom příznaky samotné, ale i jejich léčba je nepříjemná. Skutečně i inflace je příznakem, díky kterému každý investor trpí. Ovšem i samotná léčba v podobě růstu úrokových sazeb tomuto utrpení ještě přidává na váze. A jak to u nemocí bývá, často se nedoléčí,“ říká Jaroslav Jarolím ze společnosti Finex.cz. Což podle něj v našem případě znamená stále vyšší inflaci pospolu s vyššími úrokovými sazbami. „Co když se proto vysoká inflace stane standardem? Budeme se muset naučit s tímto prostředím pracovat,“ konstatuje Jaroslav Jarolím.

Než postoupíme dál, musíme prvně pochopit, proč se vysoká inflace objevuje.

„Kvantitativní teorie peněz pracuje se vzorečkem MV=PT, který musel vidět každý student ekonomie. Vytvořil ji Irving Fischer, který tak dal do vztahu čtyři klíčové faktory – zásoba peněz (M), obrátkovost peněz (V), cenová hladina (P) a počet transakcí (T). Počet transakcí je často zaměňován za Q (množství směňované produkce), protože T je v praxi neměřitelné,“ vysvětluje Jaroslav Jarolím.

Monetaristé proto podle Jarolíma pracují s teorií, že ceny se pohybují proporčně ke změnám v peněžní zásobě. Nikoliv naopak.

„Respektive příčina je změna v peněžní zásobě. Ze vzorečku však vyplývá, že vliv na cenovou hladinu má ještě druhý faktor – obrátkovost peněz. Polopaticky řečeno, kolikrát peněžní jednotka (třeba jeden dolar) v ekonomice změní svého majitele. Zatímco peněžní zásoba je v podstatě pod kontrolou centrálních vlád, obrátkovost se může zvýšit díky vytvoření nových příležitostí pro ekonomickou směnu. Krásným příkladem byly lockdowny, díky kterým se obrátkovost propadla. Jakmile se však ekonomiky znovuotevřely, obrátkovost rázem zase stoupla,“ pokračuje Jarolím.

Ekonom John Maynard Keynes byl klíčovým kritikem této hypotézy a jako protiváhu v 30. letech vytvořil práci, která se stala fundamentem nového ekonomického směru. Keynes stál za předpokladem, že hospodářské stimuly ve formě růstu peněžní zásoby, či růstu transakcí skrze větší vládní výdaje, bude mít větší vliv na posílení HDP než na cenovou úroveň. Keynesiánství je de facto dominantní doteď.

„Ačkoliv zlatý věk tohoto směru se datuje do počátku 70. let, kdy to jednoduše přestalo fungovat,“ podotýká Jarolím.

„Spojené státy čelily ropným šokům a vyloženě špatným úředním direktivám (cenové stropy), které ropnou krizi ještě zhoršily. Na konci 60. let se díky tomu dostal do popředí největší kritik keynesiánství, kterého zná snad každý – Milton Friedman. Tento nenápadný malý pán, s kořeny v Podkarpatské Rusi, se snažil dokázat, že tehdy nově vzniklá inflační spirála byla důsledkem tvorby příliš velkého množství peněz a špatných vládních politik (včetně těch direktiv). Monetarismus díky Friedmanovi zažil vzkříšení, protože jeho práce měla v té době velký vliv na tvůrce fiskálních a měnových politik,“ vysvětluje dále Jaroslav Jarolím.

Mohlo by vás zajímat

Kde se ta inflace zase vzala?

Na začátku 90. let se však inflace jakoby vytratila. Dlouhých 30 let Spojené státy neměly s inflací problémy (tuzemská ekonomika neměla s inflací problémy od počátku milénia). Jisté obavy nastaly po roce 2008, kdy se americká centrální banka rozhodla pro extrémní podobu akomodativní měnové politiky – téměř nulové úrokové sazby a několik vln kvantitativního uvolňování. Inflace se ale nedostavila, protože finanční krize způsobila vskutku masivní propad poptávky.

„Vše se změnilo v roce 2021, kdy akcelerující inflace začala v mnohých vyvolávat obavy. Příčinou byla samozřejmě extrémně uvolněná měnová politika Federálního rezervního systému. Nemůžeme ovšem dávat vinu jenom centrální bance, svůj díl viny nese i fiskální politika. Růst amerického dluhu je od roku 2020 enormní a nyní dosahuje 129 procent HDP. Čímž Amerika překonala válečná léta,“ upozorňuje Jaroslav Jarolím.

Veřejný dluh USA vůči HDP

Podle Jarolíma nesmíme zapomínat i na deglobalizační proces. Díky globalizaci reálné příjmy dlouhodobě rostly, protože si můžete koupit velmi levné produkty vyrobené na druhé straně planety. Nicméně deglobalizace jde vůči tomu. Začalo to obchodními válkami s Čínou a největší úder přišel během covidu, díky čemuž se dodavatelsko-odběratelské řetězce někdy nadobro porušily.

„Spousta firem si uvědomila, že s přesouváním výroby do Asie jsou spojeny nemalá rizika. Včetně geopolitické nestability (Taiwan). Proto je nyní snaha vrátit vývoj a výrobu zpátky na domácí půdu. Krásným příkladem je společnost Intel, která chce doma celkově investovat desítky miliard dolarů na zbrusu novou výrobu a vývoj. Podobným způsobem se chová hodně společností. Logickým důsledkem je, že se vše nutně navždy zdraží,“ konstatuje Jarolím.

Bude inflace novým standardem?

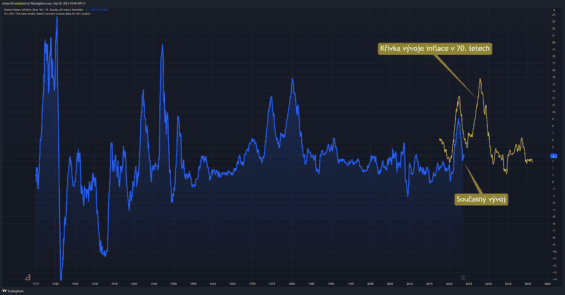

Jarolím upozorňuje, že inflace je zrádná především v tom, že se vyvíjí ve vlnách. Pokud inflace udělá velkou růstovou vlnu, nemusí být ani náhodou poslední.

„Typickým příkladem jsou 70. léta. Nebo když půjdeme ještě více do historie, klidně si můžeme vzít příklad ze 40. a počátku 50. let. Jakmile se objevila rostoucí inflační vlna, došlo poté k strmému poklesu tempa v růstu cenové hladiny. Naneštěstí se poté stávalo, že přišla ještě horší inflační vlna, což značilo onu inflační spirálu,“ připomíná ekonom.

Jakmile se podle Jarolíma jakákoliv ekonomika dostane do inflační spirály, je velice těžké se z toho začarovaného kruhu dostat. Inflace totiž živí novou inflaci.

„Takže k jejímu zneškodnění je nutné něco obětovat, což byl kámen úrazu americké centrální banky (Fed) po celou dobu 70. let. Jakmile inflace začala klesat, šli se sazbami brzy zase dolů. Inflační spirálu proto dokázal zastavit až Paul Volcker, jehož politika spočívala v opravdu tvrdých restrikcích. Způsobil tím hlubokou krizi, ale překvapivě netrvala dlouho. Ukončil tím však dlouhou stagflaci a poměrně rychle začal zběsilý bull run, který s krátkými přestávkami trval až do začátku milénia,“ pokračuje ekonom.

Dluhopisy, akcie a bitcoin nemohou prosperovat

„Finanční aktiva jsou pak při vysoké inflaci v reálných číslech naprosto ztrátová, takže investoři dlouhodobě na agresivitě Fedu hodně vydělali. Nyní jsme v podobné situaci, protože máme za sebou první inflační vlnu a čekáme, jestli nepřijde další. Jestli Fed udělá chybu jako v 70. letech, můžeme se potýkat s vysoce inflačním prostředím více jak dekádu,“ varuje Jarolím.

Finanční aktiva jako jsou dluhopisy, akcie a bitcoin pak podle Jarolíma v takových podmínkách nemohou prosperovat. Jedině čemu se daří, jsou komodity.

„Nicméně jedinou rozumnou možností investic do komodit jsou ETF. Logicky ale nenesou žádné pravidelné dividendové výnosy. Proto je lepší se zaměřit třeba na těžaře zlata nebo energetické společnosti,“ vypočítává Jarolím.

„Jestli se stane vysoká inflace novým standardem, taková expozice vás může ochránit před poklesy širšího akciového trhu. Navíc něco možná i v reálných číslech vyděláte. Komodity totiž dokážou hodně překvapit, když inflační prostředí trvá dlouho,“ dodává Jaroslav Jarolím.

(rov)