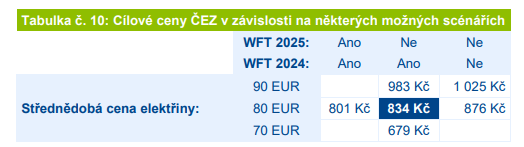

Cílová cena akcií ČEZ už není 951 korun za kus, ale už jen 834 korun. Vyplývá to z analýzy, kterou dnes zveřejnila Fio banka. Jak zdůraznil analytik Jan Raška, hlavní vliv zde má klesající velkoobchodní cena elektřiny. Tu táhnou od loňského podzimu dolů nižší ceny zemního plynu a emisních povolenek.

Na jednu stranu je to dobrá zpráva. Evropské země se rychle vzpamatovávají z energetické krize let 2021 až 2023. Základní roční kontrakt na elektřinu od konce loňského října na německé energetické burze klesl o 31 procent na aktuálních 81 eur/MWh, dvouleté a tříleté kontrakty poklesly o téměř 40 procent na úrovně kolem 73 eur, respektive 65 eur. Jenže to, co je dobré pro spotřebitele elektřiny, je problém pro ČEZ a jeho akcionáře.

Provozní zisk před odpisy (EBITDA) skupiny ČEZ tak nejspíš klesne z loňských 131,6 miliardy na necelých 95 miliard korun v roce 2027, čistý zisk se ve stejném období sníží ze 78,4 miliardy na 39,5 miliardy korun. „Zatímco v letošním a částečně i v příštím roce bude ČEZ ještě díky svým předprodejům elektřiny z minulých let profitovat z vysokých tržních cen elektřiny, tak v letech 2026 a 2027 se již začne do výsledků naplno projevovat negativní vývoj cen z posledního období,“ uvedl analytik Fio banky Jan Raška.

Jistou naději pro ČEZ přináší očekávání, že ceny emisních povolenek opět porostou. Hlavní příčiny současného poklesu vidí Jan Raška v uvolnění většího množství povolenek do aukcí ze strany Evropské unie a ve slabé výkonnosti evropského průmyslu. Vysoké klimatické ambice Evropské unie však cenu povolenek nejspíš opět vytáhnou nahoru.

Nejistotu do výpočtů přináší jak nejistý vývoj ceny elektřiny, tak zmatečná komunikace ministrů české vlády ohledně zachování či zkrácení daně z mimořádných zisků energetických společností a bank (tzv. windfall tax). Jan Raška proto propočítal několik scénářů, jak by hodnotu akcií ČEZ ovlivnila změna burzovní ceny elektřiny a výběru windfall tax.

Mohlo by vás zajímat

Ke snížení cílových cen akcií ČEZ již dříve přistoupily jiní analytici. Například v polovině února Petr Bártek z České spořitelny srazil hodnotu z 1062 na 848 korun. Tradičně kritičtější jsou k hodnotě akcií ČEZ zahraniční analytici. Třeba banka Morgan Stanley už v lednu snížila „cílovku“ pro ČEZ z 830 na 770 korun za akcii.

Akcie ČEZ na pražské burze dnes klesly o necelé jedno procento na 887 korun za kus, od počátku roku oslabily o 7,5 procenta. Další vývoj ovlivní výsledky za rok 2023 a výhled na tento rok; vedení Skupiny ČEZ je zveřejní ve čtvrtek 21. března.

Vláda versus akcionáři ČEZ

Jak Ekonomický deník již dříve upozornil, v posledních týdnech roste napětí mezi menšinovými akcionáři ČEZ a vládou. Pohár trpělivosti přetekl na konci února, kdy ministr financí Zbyněk Stanjura (ODS) prohlásil ukončení windfall tax v letošním roce za nerealistické. S pomocí mimořádné daně chce letos vybrat nejméně 17 miliard korun, aby se tím pokryl deficit mezi státní pomocí s vysokými cenami energií a vybranými mimořádnými daněmi či odvody v roce 2023.

Část menšinových akcionářů se začala sdružovat a chystá společný postup proti vládě. Protestní petici proti postupu státu, kterou sepsali Pavel Grünfeld a Petr Horáček, již podepsaly skoro tři tisíce lidí. Napětí zvyšují netaktní vyjádření na adresu akcionářů ČEZ; jednoho se dopustil i jinak distingovaný premiér Petr Fiala (ODS). Ale také nejistota ohledně toho, zda chce stát vlastnící dnes zhruba 70 procent akcií ČEZ tuto společnost zcela ovládnout, rozdělit nebo jinak restrukturalizovat.

Vláda si zde zahrává s ohněm, protože akcionářů společnosti ČEZ je v Česku opravdu hodně. Podle údaje Centrálního depozitáře cenných papírů (CDCP) je akcionářů ČEZ okolo 158 tisíc, z toho 96 procent jsou české fyzické osoby. Reálný počet bude ještě o dost vyšší. Mnohé brokerské firmy používají tzv. sběrné účty a vlastnictví akcií konkrétní osobou se tudíž „nepropíše“ až do databáze CDCP.

(dtr)