Co čekat od dnešního zasedání ČNB? Především novou prognózu – ta listopadová zaostává za realitou kvůli pokračujícímu volnému pádu cen ropy.

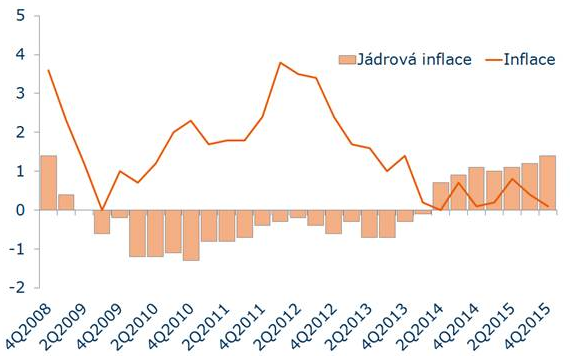

Již dnes je inflace oproti listopadové prognóze zhruba o sedm desetin procentního bodu nižší a centrální banka podle všeho bude muset také lehce snížit inflační výhled na horizontu prognózy (za 12-18 měsíců). K výraznější změně rétoriky a závazku ČNB intervenovat do přelomu roku 2017 ale pravděpodobně nedojde. I proto, že jádrová inflace (korigovaná bez pohonných hmot) je na sedmiletých maximech a ukazuje, že domácí inflační tlaky se (nehledě na nízké ceny pohonných hmot) pomalu probouzejí.

Mohlo by vás zajímat

ČNB podle nás opustí intervence, až uvidí, že se inflace odlepila z blízkosti nuly a míří viditelně nad cíl. Nemusí být ještě nad ním, ale prognóza ČNB musí ukazovat, že za 12-18 měsíců ho výrazněji překoná (alespoň na 2,5 %). Současně ČNB musí věřit, že inflace nad cílem delší dobu vydrží – proto je třeba, aby za inflací stály ještě více než dnes sílící domácí mzdové tlaky.Toho by se měla ČNB dočkat v průběhu druhé poloviny roku 2016. Pokračující tisk peněz v eurozóně v kombinaci s určitou dávkou opatrnosti ji ale pravděpodobně povedou k odsunutí exitu z intervencí na začátek roku 2017 (jako nejpravděpodobnější vidíme únorové zasedání).

Exit sice bude ČNB komunikovat s předstihem (počítáme alespoň půl roku), v tu chvíli již ale pro řadu exportujících podniků nemusí být na trhu dostupné výhodné zajištění proti posílení kurzu.

Rovnovážný kurz koruny bude v době exitu pravděpodobně díky pokračujícímu silnému růstu ekonomiky výrazně silnější (než jsou dnešní úrovně kurzu) – naše odhady pro začátek roku 2017 se pohybují okolo 25,00 EUR/CZK. Centrální banka tak výrazné posílení koruny po vypnutí intervencí ale asi nedovolí. Předpokládáme proto, že v horizontu 6-12 měsíců od konce intervencí se měnový pár díky tomu udrží nad 26,00 EUR/CZK.

Jan Bureš

Hlavní ekonom Poštovní spořitelny