Provozní zisk skupiny ČEZ vzroste při současném výhledu energetických trhů do roku 2025 o 125 miliard korun. Růst cen elektřiny totiž zvýší zisk z jaderných elektráren a obnovitelných zdrojů o 101 miliard korun, hnědouhelné elektrárny přidají dalších 24 miliard. ČEZ tyto odhady zveřejnil na svém webu v nové prezentaci pro investory.

Teď pojďme chvíli počítat a spekulovat. Provozní zisk za rok 2021 dosáhl zhruba 32 miliard korun (bez vlivu přecenění uhelných lomů a dalšího majetku směrem dolů). Výsledek k roku 2025 tedy dosáhne 157 miliard korun. Pokud se nezmění finanční náklady ani míra zdanění zisku, tak by čistý zisk ČEZ za rok 2025 mohl dosáhnout až 124 miliard korun – hodnoty, o níž se finančnímu řediteli jiné české společnosti nezdálo ani ve snu.

Odhady akciových analytiků jsou přitom opatrnější. Například Jan Raška ze skupiny Fio odhadl provozní zisk Skupiny ČEZ v roce 2025 na 97 miliard korun a čistý zisk na 71,6 miliardy. Rekordní zisky vykáže ČEZ v příštím roce, pak nastane mírný pokles. Avšak analýza Fio banky pochází z července, kdy výhled cen elektřiny do příštích let neukazoval tak vysoké hodnoty jako v současnosti.

Dopad prodeje v předstihu

Volba roku 2025 není náhodná. Jedná se totiž o první rok, kdy se současné vysoké ceny elektřiny plně promítnou do finančních výsledků Skupiny ČEZ. Na německé energetické burze se nyní elektřina na zmíněný rok obchoduje po zhruba 190 eurech za megawatthodinu (MWh). Pro srovnání: elektřinu pro loňský rok ČEZ v průměru prodal po 55 eurech za MWh.

Ziskovost Skupiny ČEZ v příštím roce ovlivní fakt, že 70 procent odhadované výroby elektřiny už bylo ke konci června prodáno, a to za průměrnou cenu 90,5 eura za MWh. Stejně tak bylo prodáno 36 procent produkce elektřiny na rok 2024 při téměř shodné ceně. Spolu s elektřinou ČEZ nakoupil i podobné procento odhadované potřeby emisních povolenek.

Dlužno dodat, že ČEZ vydělává nejen na výrobě elektřiny. Skoro polovinu konsolidovaného provozního zisku před odpisy (EBITDA) zajistily v loňském roce ostatní aktivity, konkrétně distribuce (30 procent), prodej elektřiny (8 procent) a těžba uhlí (7 procent). V příštích letech se však poměr výrazně změní ve prospěch výroby elektřiny.

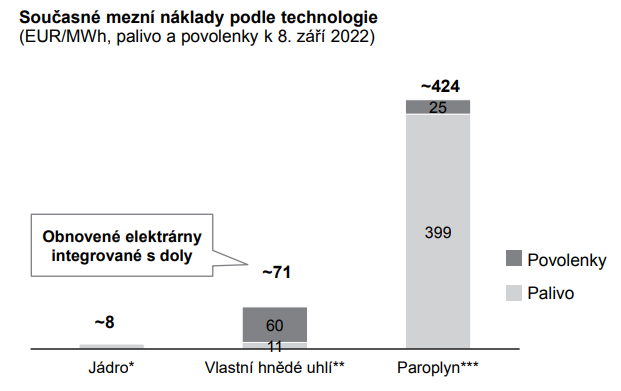

Palivové náklady nejsou celkové náklady

Prezentace pro investory zároveň nepřímo odpovídá na otázku, jak je to s nákladností výroby elektřiny. Zejména politici opozičního hnutí SPD v minulých týdnech opakovaně tvrdili, že se „elektřina se v českých elektrárnách vyrábí za 15 až 40 haléřů za kilowatthodinu“ a výrobci ji prodávají na lipské burze za 12 a víc korun. Taková čísla jsou jemně řečeno zavádějící.

ČEZ sice uvádí, že náklady na výrobu elektřiny v jaderných elektrárnách jsou 8 eur/MWh (v přepočtu 20 haléřů za kWh), avšak jedná se o pouhé palivové náklady, ve kterých chybí všechny ostatní nákladové položky včetně amortizace stamiliardové investice do stavby elektrárny. Hnědouhelné elektrárny mají palivové náklady 11 eur/MWh, ale po připočtení emisních povolenek se z toho rázem stane 71 eur/MWh (1,75 Kč/kWh).

Zásadní vliv na cenu elektřiny však mají závěrné elektrárny – ty nejdražší, které musí být v danou chvíli v provozu. Těmi jsou zpravidla plynové elektrárny, jejichž provozní náklady ČEZ ve své investorské prezentaci vyčíslil na minimálně 424 eur/MWh – a to ještě v případě efektivnějších paroplynových elektráren.

Mohlo by vás zajímat

David Tramba