Firemních bankrotů přibývá. Množí se spektakulární insolvence investičních skupin a emitentů dluhopisů. K RSBC Roberta Schönfelda, která padla na podzim, se kolem Vánoc přidala další známá jména. Rozpadá se IT říše někdejšího šéfa O2 Tomáše Budníka i SFG holding podnikatele Michala Dědka. Proč ale krachuje více firem zrovna v době, kdy tempo růstu ekonomiky přidává na síle?

Tempo růstu české ekonomiky sice míří ke třem procentům, lepší makroekonomické výsledky se ale zatím do zlepšení kondice firem nepromítají. Právě naopak. Podle dat InsolCentra skončilo loni v konkurzu 755 společností, což představuje meziroční nárůst o deset procent. Podobným tempem přibývalo i konkurzů živnostníků. Závěr roku pak patřil zejména velkým pádům investičních skupin. Avšak problémy dál hlásí i průmysl.

Ve čtvrtém čtvrtletí sice došlo k mezičtvrtletnímu poklesu počtu vyhlášených konkurzů, zároveň ale vzrostl počet nově podaných insolvenčních návrhů. „To naznačuje, že k dalšímu nárůstu prohlášených konkurzů by mělo dojít v letošním roce, kdy soudy prohlásí úpadek a rozhodnou o jeho řešení,“ upozorňuje jednatelka InsolCentra Jarmila Veselá.

Dobíhá ekonomický propad roku 2023

Podle ekonomů i právníků je klíčem k pochopení současného vývoje časové zpoždění mezi ekonomickým šokem a bankrotem. „Firmy mohou být v problémech klidně dva roky, než je někdo pošle do insolvence, nebo než o ni požádají samy,“ říká hlavní ekonom Banky Creditas Petr Dufek.

Právě teď tak podle něj v počtu insolvencí a konkurzů dobíhá propad ekonomiky z roku 2023. Firmy se snažily přežít díky úsporám, odkládání splátek nebo toleranci věřitelů. „Trpělivost věřitelů – s výjimkou bankovního sektoru – je dost velká,“ poznamenává Dufek.

Podobně popisuje situace také insolvenční správce Jan Mašek. „Společnosti před sebou dlouho dokázaly tlačit svůj dluh a teď je to ve velkém dobíhá,“ popisuje. A upozorňuje zejména na velké množství bankrotů firem, které vydávaly dluhopisy. „Tam se nacházíme opravdu v režimu nadstandardního sklízení předešlých negativních výsledků,“ vysvětluje Mašek.

Podle vedoucího insolvenční praxe advokátní kanceláře A&O Shearman Praha Jiřího Rahma odtrženost insolvencí od hospodářského cyklu přiživuje i státní a evropská politika. „Je tomu tak proto, že ekonomika je stále podpořená řadou dotací a různých státních podpor, které drží nad vodou i ty společnosti, které by jinak dávno podlehly svým finančním problémům,“ míní Rahm. To je patrné zejména v průmyslovém sektoru.

Mohlo by vás zajímat

Dluhopisy jako akcelerátor problémů

Specifickou kapitolou posledních měsíců jsou pády investičních skupin financovaných převážně dluhopisy. Nejde o nový fenomén, spíše o vyústění dlouhodobých strukturálních problémů českého dluhopisového trhu. „Dluhopisy samy o sobě nejsou příčinou úpadku, ale výrazně ho urychlují,“ říká analytik Surveilligence Jan Kvasnička. Podnikové dluhopisy podle něj patří k nejdražším formám financování – jen náklady na obsluhu dluhu se často pohybují v desítkách procent ročně.

Relativně málo regulovaný trh zároveň umožnil financování i firmám, které by neuspěly u bank či profesionálních investorů. Tyto emise byly masově distribuovány retailovým investorům, často pod falešným dojmem bezpečné investice.

Jiří Rahm tak například přirovnává pád RSBC k bankrotu Arca Investments z doby koronavirové pandemie. Ten zaměstnává už pět let nejen věřitele, ale i soudy. „V obou případech je patrná agresivní marketingová síť prodejců investičních nástrojů, kteří nezřídka kdy zamlčovali rizika spojená s investicí,“ upozorňuje advokát.

Řízení investičních skupin komplikuje i jejich široké rozkročení do vzájemně nesouvisejících odvětví. „To s sebou nese nedozírná rizika neudržitelnosti koncepce a strategie celé skupiny,“ pokračuje Rahm.

Těžko řiditelný plán

Například skupina Thein podnikala v IT a kybernetické bezpečnosti, zároveň ale prostřednictvím fondu Thein Private Equity SICAV vstupovala i do průmyslových podniků, včetně slévárny Aluprogress ve Strakonicích. RSBC Holding měl pod sebou firmy z oblasti nemovitostí, zbrojního průmyslu, logistiky, zemědělství i maloobchodu. Vzniká tak třaskavý „koktejl“, kterým ještě silně míchají vnější ekonomické vlivy.

Když v roce 2022 začaly růst úrokové sazby, emitenti museli výrazně zvyšovat nabízené výnosy, aby dluhopisy vůbec prodali. To začalo vyostřovat jejich potíže. Výsledek jasně popsal v insolvenčním návrhu RSBC Holding Robert Schönfeld. „Tato situace vedla k podstatnému nárůstu nákladů na financování,“ uvedl. Po sérii podnikatelských neúspěchů a neúspěšné snaze získat investora skupině došly peníze a insolvenci už nedokázala odvrátit.

Podle Kvasničky jde o typický scénář, který zhoršuje krátká splatnost emisí a nízký vlastní kapitál emitentů. „Řada firem splácí staré dluhy novými emisemi, což už připomíná letadlo,“ upozorňuje.

Ačkoli dluhopisy vydalo jen zhruba 0,3 procenta českých firem, v roce 2025 představovali jejich emitenti více než pět procent všech insolvencí.

Tisíce věřitelů, mnoho odvětví

Insolvence investičních skupin jsou navíc extrémně složité na řešení. Na rozdíl od bankovního financování zde chybí jeden silný věřitel, se kterým by bylo možné vyjednávat. „Když máte tisíce drobných držitelů dluhopisů a nevyplatíte jim včas peníze, je prostor pro dohodu mnohem menší,“ říká Mašek. Emocionální tlak investorů a roztříštěnost pohledávek často zkracují čas, po který je možné firmu zachraňovat.

Podle InsolCentra navíc kauzy finančních skupin často trpí nedostatkem reálně zpeněžitelného majetku. „Částky pohledávek vysoce převyšují průměrný dluh firem v konkurzu. Často v těchto insolvencích také není majetek, který by mohl být zpeněžen a sloužit k uspokojení pohledávek přihlášených věřitelů,“ upozorňuje Jarmila Veselá. I to společně s vysokým počtem drobných věřitelů přispívá k tomu, že insolvence investičních skupin bývají ostře sledované.

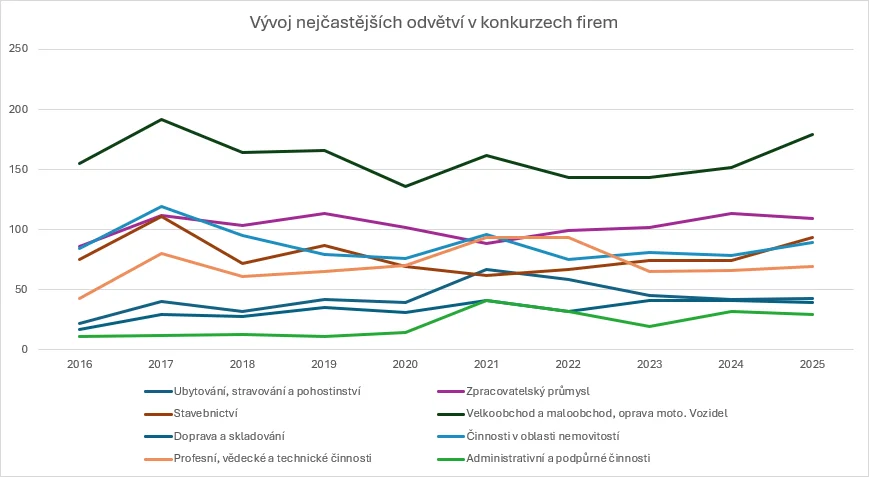

Energeticky náročná výroba krvácí

Avšak dlouhodobě jedním z nejpostiženějších segmentů zůstává průmysl a zejména jeho energeticky náročné části. Insolvenční správci upozorňují na opakující se pády sléváren, skláren nebo hutí. „Dlouhodobě se u energeticky náročné výroby ukazují dopady vysokých cen energií,“ připomíná Jan Mašek.

K vlně insolvencí, která průmyslový segment trápí, přispívají ale i další faktory. Slabá poptávka, tvrdá zahraniční konkurence a často i nízká přidaná hodnota produkce sráží i po desítky let fungující podniky v poslední době na kolena. „Firmy, které vyrábějí spíš průměrné nebo podprůměrné produkty, se pak dostávají do situace, kdy nejsou konkurenceschopné ani cenou, ani kvalitou,“ pokračuje Mašek.

K nejzasaženějším patří odvětví slévárenství, kde k problémům přispívá i levnější zahraniční produkce. Namátkou: před Vánoci ukončila provoz čelákovická slévárna TOS – MET, dříve zastavila výrobu také jihočeská Kovosvit MAS Foundry. A o reorganizaci usiluje i již zmíněný strakonický Aluprogress spadající od října do fondu Thein.

K tomu, že by se mělo strukturální problém odvětví podařit v dohledné době vyřešit, ale zůstávají odborníci skeptičtí. „Konkurence ze zahraničí, která je výrazně lacinější, zůstane problémem i do budoucna. Nemyslím si, že uhlíková cla to zásadně vyřeší,“ upozorňuje Dufek.

Skryté problémy automobilového průmyslu

Nové rozbušky insolvencí by pak mohly číhat v automobilovém průmyslu. Na vině je podle ekonomů tlak na elektromobilitu, kterému se zdaleka ne všichni dodavatelé automobilek zvládají přizpůsobit. Vlivem slábnoucí poptávky také automobilky méně vyrábějí, což zvyšuje konkurenční boje v jejich dodavatelském řetězci.

Zatím se krize v tomto sektoru řeší spíš skrytě. „Vidíme tam poměrně dost silné propouštění a někteří kolegové mi dávali vědět, že pracují na restrukturalizacích,“ říká Mašek. V příštích měsících a letech by se ale dlouhodobé problémy odvětví mohly vyústit právě v nechtěné insolvence.

Přirozená očista, nikoli kolaps

Výhled na letošní rok tak zůstává opatrný. Do hry se teprve naplno promítne zpomalení Německa, dopady amerických cel i doznívání drahého financování. „Ještě půl až tři čtvrtě roku můžeme vidět růst insolvencí, pak by se situace měla normalizovat,“ odhaduje optimisticky Dufek.

Ekonomika sice roste, ale staré dluhy, drahá energie a přehnaný optimismus minulých let si dál vybírají daň. Insolvence přibývají ne proto, že by se ekonomice dařilo špatně, ale proto, že se konečně láme to, co dlouho drželo jen silou vůle.

Na Česko se navíc valí i některé nové události. „Blíží splatnost řady velkých emisí podlimitních dluhopisů,“ varuje Rahm. Právě ty patří zpravidla k nejrizikovějším, protože nepodléhaly žádné veřejné kontrole.

Přesto se ale ekonomové, advokáti a insolvenční správci oslovení Ekonomickým deníkem shodují v jednom. Přehnaný pesimismus a silná slova jako „krize“ nejsou na místě. „Nevnímám nárůst insolvencí jako drama, ale jako přirozený proces, kdy zaniká to, co není životaschopné,“ popisuje Dufek. Současný stav tak paradoxně považuje za známku ozdravování ekonomiky.