Krize eurozóny je dominantně spojována s Řeckem a státy jako Itálie, Španělsko, Portugalsko, Irsko nebo třeba Francie. Tedy zejména státy jihu Evropy, což některé komentátory vede k přesvědčení a mediální zkratce, že krize eura je z velké míry determinována kulturní nebo geografickou příslušností právě k jihu Evropy, že euro je v podstatě správné a že si vlastně „líní“ Řekové nebo Italové za všechny své ekonomické problémy mohou primárně sami. O tom, že tomu tak není, že krize eurozóny je problémem systémovým, nevztahujícím se jen k jižnímu křídlu měnové unie nás – mimo jiné – přesvědčuje příklad Finska, které by si právě s krizí eurozóny dnes spojoval asi jen málokdo. Finsko přitom nemá v mnoha ohledech k řecké stagnaci, minimálně co se její délky týče, daleko.

Úvod

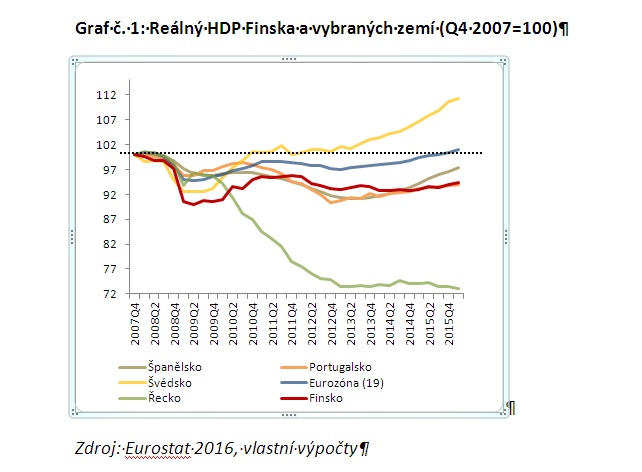

Finsko je jediným ze severských států, které jsou členy eurozóny, nepočítáme-li mezi severské země Pobaltí. Do eurozóny vstupovalo jako jeden ze zakládajících členů v době jejího vzniku v roce 1999. Země je známá svým ekonomickým propadem ve výši 13 % (nezaměstnanost vzrostla z 3,5 % na 18 %) v letech 1991–1993 po rozpadu Sovětského svazu a ztrátě tohoto tehdy pro Finsko dominantního trhu. Málokdo ale ví nebo alespoň tuší, že srovnatelnými problémy prochází severská ekonomika i v současnosti. Finsko je totiž společně s Portugalskem po Řecku a Itálii třetím státem eurozóny, který má nejdál k dosažení své předkrizové úrovně výstupu roku 2007. To ukazuje graf č. 1., ze kterého je zřetelně vidět špatná situace finské ekonomiky a to i ve srovnání s některými státy jižního křídla eurozóny, jako je Španělsko.

Euroamerická finanční a ekonomická krize v letech 2008 – 2009 odhalila špatný stav finské ekonomiky. HDP se propadl v roce 2009 o 8,3 % (HDP eurozóny poklesl v průměru o 4,5 %). Po tomto velmi hlubokém propadu však nepřišlo následné oživení. Zatímco např. v sousedním Švédsku, či v USA a Německu se ekonomiky na předkrizovou úroveň výstupu vrátily v roce 2010 a eurozóna jako celek v roce 2015, Finsko stále (první čtvrtletí 2016) nedosahuje ani 95 % původního předkrizového HDP z konce roku 2007. Vidím pro to tři respektive čtyři hlavní důvody: (A) výrobní struktura ekonomiky kriticky závislá na jednom volatilním odvětví, (B) rozbujelý sociální sát a pokles produktivity práce a to vše (C) zarámováno fixním kurzem (eura), který řešení a vyřešení těchto problémů velmi znesnadňuje. Nejaktuálněji se pak k těmto dlouhodobým faktorům přidaly navíc (D) ekonomické problémy ruské ekonomiky spojené se sankcemi.

-

Výrobní struktura ekonomiky – příliš jednostranná orientace na IT sektor

Finská ekonomika se kvůli ve své době fenomenálnímu úspěchu elektrotechnické firmy Nokia, která byla jedničkou na trhu mobilních telefonů, stala kriticky závislou na jednom odvětví. V nejlepších časech (2000) dosahoval podíl Nokie na finském HDP 4 %, v roce 2013 již ale méně než 0,5 %. Podíl exportu, který je pro Finsko jako pro každou malou otevřenou ekonomiku s nevelkým vnitřním trhem (Finsko má jen 5,5 mil. obyvatel) důležitý, byl samozřejmě ještě mnohem vyšší a dosahoval bezmála pětiny.[1] Jak může být takto jednostranná orientace na tak dynamický a v čase se rychle měnící sektor nebezpečná, se Finsko přesvědčilo s příchodem chytrých telefonů amerického Apple nebo jihokorejského Samsung, na jejichž inovace nedokázala finská Nokia reagovat a o pozici světové jedničky (byla jí do roku 2011) na trhu mobilních telefonů během krátké doby přišla. To samozřejmě mimořádně silně zasáhlo finský export, který se v roce 2009 propadl o 20,1 %, zatímco export států eurozóny v průměru „jen“ o 12,7 %.

Malá diverzifikace hospodářství a orientace na volatilní IT sektor, který je zároveň jedním ze sektorů dnes protěžované tzv. „znalostní ekonomiky“ či „průmyslu 4.0“, by tak měla být poučením i pro Českou republiku, zejména v kontextu výstavby Evropskou unií podporovaných „center excelence“ apod.

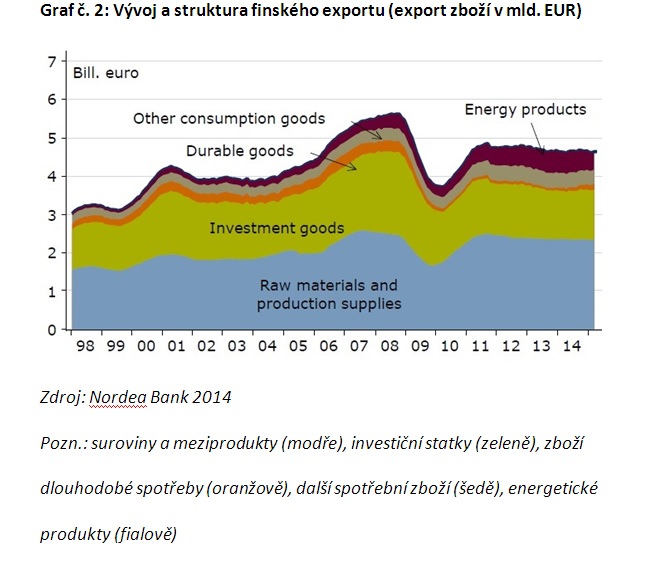

„Šok“ ale nezažilo pouze odvětví elektrotechnické výroby. Nižší poptávka po papíru a buničině v Evropě, která je pro Finsko hlavním trhem těchto komodit a zároveň nárůst a přesun výrobních kapacit směrem k novým zákazníkům v rozvíjejících se zemích v jihovýchodní Asii a jižní Americe, zasáhly i tato, pro Finsko tradiční, odvětví (např. zmiňovaná Nokia začínala právě jako papírna), která tvoří značnou část finského exportu surovin a průmyslových meziproduktů, jehož podíl dosahuje bezmála poloviny z celkového exportu zboží (viz Graf č. 2).

To jsou ale standardní strukturální problémy, se kterými by se mohla a měla ekonomika rychle vyrovnat, podobně jako Československo po transformačním poklesu nebo samotné Finsko na počátku devadesátých let po ztrátě svých východních trhů. Ale zatímco po zmiňovaném dramatickém propadu hospodářství po rozpadu SSSR a ztrátě trhů se Finsko rychle vrátilo k růstu, který se v letech 1994 – 2000 pohyboval v rozmezí 3,7 – 6,3 %, dnes tomu tak není a země se již od roku 2007 „prodírá bahnem“ a přešlapuje na místě.

Sociální stát a pokles produktivity práce

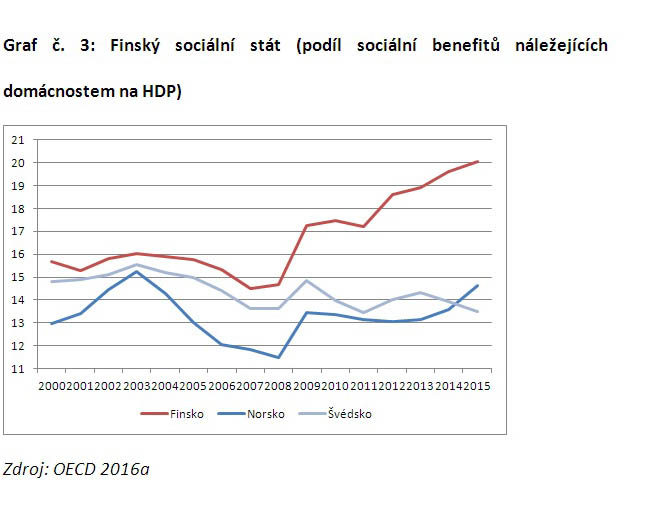

Významnou zátěží je dnes nabobtnalý sociální stát. Například celkový podíl sociálních benefitů domácnostem na HDP podle OECD narostl z 15,7 % na počátku století (2000) na 20,1 % dnes (2015). To je relativně velký nárůst i v kontextu jiných severských sociálních států (viz Graf č. 3). Celkové sociální výdaje jsou pak dle dat OECD hned za Francií druhé nejvyšší v Evropě, dosahují 31 % HDP a celkové vládní výdaje jsou dokonce nejvyšší v celé EU, 58 % HDP (2014).

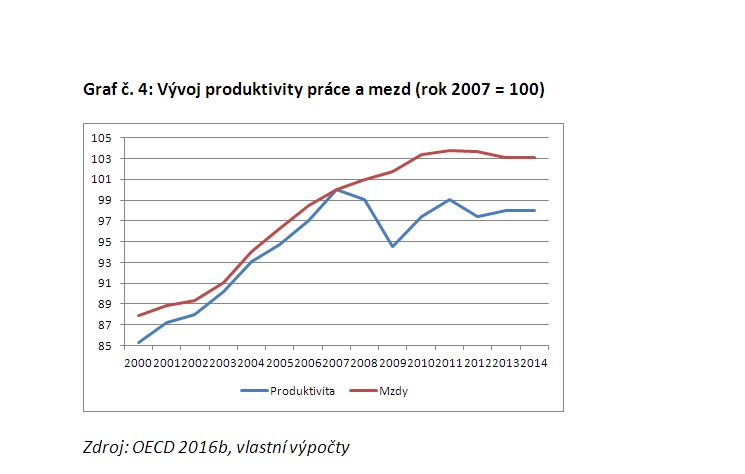

Tradiční skandinávský sociální stát také tlačí na růst mezd. Ty rostly během celého krizového období a dosáhly téměř úrovně Německa, zatímco produktivita práce trvale klesala nebo stagnovala. Jestliže před krizí se růst mezd a produktivity pohyboval souběžně, s počátkem krize dochází k jejich rozchodu, a růst mezd se odtrhává od vývoje produktivity. Vzájemný rozdíl produktivity a mezd se pak začíná nepatrně zmenšovat až v roce 2013 (viz Graf č. 4).[2] To znamená snížení konkurenceschopnosti finské ekonomiky.

Euro brání zotavení ekonomiky

Problém s konkurenceschopností by však nebyl tak zásadní, kdyby mohlo Finsko svou vnější konkurenceschopnost upravit přes oslabení vlastní měny. Kvůli zafixování kurzu v systému eura ale Finsku nezbývá než jít stejnou cestou jako Řecko, Itálie či Lotyšsko. Je to bolestivá a nákladná cesta vnitřní devalvace, tedy pomalá a nesnadná – kvůli známé rigiditě cen směrem dolů v ekonomice dnešního typu – cesta změny stovek a tisíců cen v rámci celé ekonomiky, cesta změny reálného měnového kurzu. Kvůli strnulosti mezd a jejich zvyšování proto nezaměstnanost narostla z původních 6,4 % v roce 2008 na současných 9,4 %.

I přesto se někteří finští politici a vysocí státní úředníci stále snaží zpochybňovat negativní vliv fixního kurzu eura na finskou ekonomiku. Guvernér finské centrální banky a člen ECB Erkii Liikanen řekl pro britský Telegraph: „I kdybychom měli o málo slabší finskou markku, nevěřím, že by Nokia porazila iPhone nebo že by mladí lidé z ničeho nic začali číst tištěné knihy a noviny, což by vytvořilo poptávku po výrobcích finských papíren“.

Není sporu o tom, že by markka jmenovitě Nokii ani finským papírnám nepomohla, ale bezesporu by pomohla Finsku jeho strukturální problémy plynoucí z velkého poklesu jednoho významného odvětví lépe, rychleji a méně nákladně překonat. To už ve svém zavádějícím vyjádření ale guvernér nezmiňuje.

Ekonomické problémy Ruska spojené se sankcemi

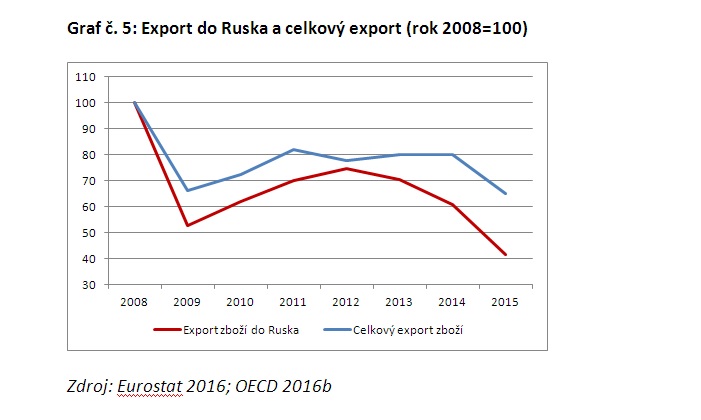

Posledním a nejaktuálnějším důvodem stagnace je ekonomický propad Ruska. Rusko je dnes 5. největším finským obchodním partnerem, v roce 2008 však bylo první. Další ranou proto byly pro finskou ekonomiku protiruské sankce a protisankce Ruska zakazující dovoz potravin. Ty velmi silně zasáhly největší finskou mlékárenskou firmu a jednu z největších společností ve Finsku vůbec – společnost Valio (její obrat dosahuje 0,8 % HDP). Export do Ruska se dostal na méně než polovinu své předkrizové úrovně. A podobně reagoval i export celkový (viz Graf č. 5).

Závěr

Finsko je další zemí, která ukazuje, že na nesourodost jednotlivých ekonomik eurozóny a jejich rozdílené problémy a potřeby není měnová unie schopna reagovat tak, jak by toho byla schopna hospodářská politika v národní ekonomice, tedy ve skutečně fungující měnové zóně, kde by – vůči zahraničí – okamžitě zareagoval kurz měny. Ekonomiky eurozóny, kterým jednotný kurz z jakékoli příčiny nesedí, s ohledem na jejich rozdílné vnitřní charakteristiky, jsou pak v případě problémů a ztráty konkurenceschopnosti nuceny jít nákladnou cestou vnitřní devalvace jako Finsko nebo státy jižního křídla eurozóny.

Finsko za své členství v EU, eurozóně a NATO a kvůli politice Evropské unie a USA vůči Rusku platí nemalé prostředky a je další zemí, které společná evropská měna nejenže nepomáhá, ale dokonce ubližuje. Zároveň příklad Finska ukazuje, že zjednodušené vnímání eurokrize svalující téměř veškerou vinu na jinakost jižních států je zcela chybné a záměrně odvádějící pozornost od systémového rozporu jednotné evropské měny užívané v ekonomicky nejednotné a neoptimální měnové zóně, kterou současné sdružení států platících eurem je. Kolik dalších příkladů budou muset ekonomové přinést, aby evropští politici ustoupili od svého utopického snu o budování stále těsnější unie za každou cenu, zůstává i nadále otázkou. Že ani hlasování o Brexitu v tomto ohledu moc nezměnilo, svědčí úvahy některých středoevropských států o chvatném přijetí eura.

Literatura a zdroje:

ECONOMIST. The Nokia effect: One-firm economies. In: The Economist [online]. 2012 [cit. 2016-06-20]. Dostupné z: http://www.economist.com/node/21560867

ECONOMIST. Permafrost: Finland’s economic winter. In: The Economist [online]. Helsinki, 2016 [cit. 2016-06-20]. Dostupné z: http://www.economist.com/node/21560867

EUROSTAT. [online]. 2016 [cit. 2016-06-20]. Dostupné z: http://ec.europa.eu/eurostat/data/database

HIRST, Thomas. What’s happening to Finland’s economy? In: World Economic Forum [online]. 2015 [cit. 2016-06-20]. Dostupné z: https://www.weforum.org/agenda/2015/07/whats-happening-to-finland-economy/

CHAN, Szu Ping. Finland’s marathon man faces long haul with eurozone’s other straggler. In: Telegraph[online]. 2015 [cit. 2016-06-20]. Dostupné z: http://www.telegraph.co.uk/finance/economics/11671521/Marathon-man-faces-long-haul-with-eurozones-other-straggler.html

NORDEA BANK. Recovery will have to wait. In: Nordea Markets [online]. 2015 [cit. 2016-06-20]. Dostupné z: https://nexus.nordea.com/api/research/attachment/30155

OECD. Social benefits to households (indicator). doi: 10.1787/423105c6-en 2016a. (Accessed on 29 June 2016)

OECD. OECD Economic Surveys: FINLAND [online]. 2016b [cit. 2016-06-20]. Dostupné z: https://www.oecd.org/eco/surveys/Overview-OECD-Finland-2016.pdf

WALKER, Andrew. Finland: The sick man of Europe? In: BBC [online]. 2016 [cit. 2016-06-20]. Dostupné z: http://www.bbc.com/news/business-35656150

WORLD BANK. [online]. 2013 [cit. 2016-06-20]. Dostupné z: http://data.worldbank.org/

[1] Podle finského Research Institute of the Finnish Economy (ETLA) citovného časopisem Economist Nokia stála za čtvrtinou růstu HDP v letech 1998-2007, 30 % všech výdajů na vědu a výzkum a až 23 % výběru korporátní daně. Srovnání je zde možné udělat s českým automobilovým průmyslem, který se podílí bezmála 7,5 % na tvorbě HDP a jeho podíl na českém exportu se blíží čtvrtině. Je sice tvořen více než jednou firmou, ale na ekonomické problémy většinou reaguje odvětví jako celek.

[2] Jednotkové náklady práce i v krizi dále rostly. Na rozdíl od Irska nebo Řecka, kde došlo k jejich poklesu, ve Finsku od roku 2007 narostly o 22, 7 %. Ve stejném období narostly náklady práce v Německu o 17,3 % a v eurozóně jen o 12,6 %.