S pojmem „finanční nástroje“ jsem se poprvé setkal v roce 2012 jako náměstek ministra průmyslu a obchodu ČR, což mě pozitivně poznamenalo na další roky. Přestože na MPO připravovaný „Seed Found“ tehdy nebyl realizován, dal dobrý základ pro další rozvoj v oblasti finančních nástrojů nejenom na MPO. V roce 2013 jsme si díky využití finančních nástrojů pomohli při certifikaci Operačního programu životní prostředí a splnili to prokleté pravidlo N+3. V dalších letech jsem měl možno jako ředitel odboru na Hospodářské komoře sledovat nepřipravenost (či nezájem) resortů o Junckerům balíček, který právě skrze finanční nástroje měl investiční aktivitou oživit tehdy skomírající evropské ekonomiky. I přes světlé výjimky tak Česká republika raději nabízí jednorázové dotace místo chytrého investování, které přináší multiplikační efekty a to s pozitivním vlivem na státní rozpočet.

Nová koheze bude léčba šokem a to je dobře

Jestliže ve stávajícím kohezním období operační programy cílí primárně na dotace, v novém programovém období se bude muset chtě nechtě celý koncept posunout směrem k finančním nástrojům. Bude to vyžadovat Evropská komise, jejíž politika směřuje od dotací k finančním nástrojům. Navíc zdroje z rozpočtu Evropské komise se dají využít jako kapitál (mimo rozpočet ČR) a spolu s těmito prostředky se dají uvolnit úvěrové prostředky bank nebo penzijních fondů. Ale ten hlavní důvod je jiný. Dotace jsou jako heroin. Návykové a nezdravé. Každý posun od dotací k finančním nástrojům bude zdravější pro ekonomiku i pro společnost. Promarnili jsme čas, kdy jsme si mohli rozhodnout o účelovosti evropských peněz koncepčně. Mohli jsme investovat primárně do vybudování infrastruktury a vzdělávání. Škoda, že koncept inovační země „The Czech Republic: The Country For The Future“ nebyl k dispozici v letech, kdy se tvořily programové dokumenty na minulá kohezní období. Věnujme tak svou energii a sílu na zdravé financování pro další kohezní období 2021-2027, které bude poznamenáno Brexitem a snížením finančních prostředků na dotace.

Nesporné výhody finančních nástrojů

Pro odpověď nemusíme chodit daleko, řešení máme pod nosem. Mimo funkční model Evropské investiční banky máme i v ČR připravené dokumenty, které počítají s využitím finančních nástrojů. Jedná se např. o zmíněný dokument Inovační strategie ČR v letech 2019-2030 (The Czech Republic: The Country For The Future) či Národní koncepce realizace politiky soudržnosti v ČR po roce 2020 apod. ČR má jako jediná země ve střední a východní Evropě propracovanou legislativu investičních fondů (vzor Lucembursko). Využití finančních nástrojů tak umožní tvorbu investičních struktur plně v souladu se směrnicemi EU, s hospodářskou a kohezní politikou EU s činností a standardy EIB a EIF. A především, máme k dispozici Českomoravskou záruční a rozvojovou banku, která je plně ve vlastnictví státu. Rozšíření portfolia stávajících produktů Českomoravské záruční a rozvojové banky o investiční nástroje je v posledních týdnech živé téma mezi akcionáři (Ministerstvo financí, Ministerstvo průmyslu a obchodu a Ministerstvo pro místní rozvoj), kdy MPO zahájilo diskusi s dalšími akcionáři o zásadním konceptu využití banky ve prospěch finančních nástrojů. MPO tak v době, kdy začíná být napnutý státní rozpočet, přichází s variantou financování veřejných investic nástroji, které dávají České republice šanci významně zvýšit sumu veřejných investic s dopady do všech částí podnikatelského prostředí.

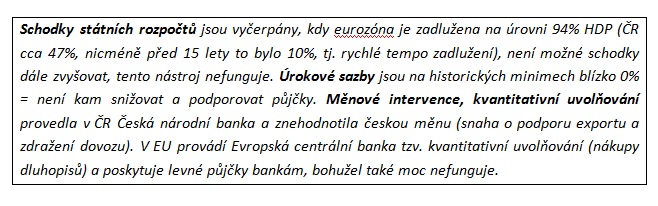

Vztah k veřejným rozpočtům. Jde to bez zadlužení

Každý finanční nástroj je třeba konstruovat a testovat tak, aby dluhy projektové jednotky nevstupovaly do veřejných rozpočtů. Není možné vytvořit schéma, které by toto garantovalo automaticky. Každá oblast investic má zcela rozdílná finanční schémata. Nicméně je zřejmé, že tyto možnosti existují a je to i důvod, proč Evropská komise začala zavádět finanční nástroje. Aby ulehčila významně zadluženým státním rozpočtům jednotlivých zemí a zároveň mohla prohlubovat investice do infrastruktury. V EU existuje mnoho případů, kdy dluhy nejsou zahrnovány do zadlužení veřejných rozpočtů. Rakouský ASFINAG vydává dluhopisy za více než 100 miliard EUR a tato suma není součástí veřejného dluhu Rakouska. Jak již bylo zmíněno, je to velmi odborně složitá problematika a je třeba ji vždy zohledňovat při tvorbě finančních nástrojů.