Staronový americký prezident Donald Trump plánuje razantní zavedení dovozních cel. Ekonomové to s výjimkou těch v Trumpově okruhu považují za něco, co poškodí světový obchod a vymstí se i tomu, kdo cla zvýšil. Naopak nápad na snížení daní americkým firmám se potkává s pozitivním hodnocením. To už se ostatně promítlo do výrazného růstu cen akcií. Jak ale upozorňuje portfolio manažer společnosti Cyrrus Tomáš Pfeiler, i toto opatření má svou odvrácenou tvář v podobě růstu inflace.

Nižší daně navíc mohou snížit příjmy americké státní kasy a zvýšit náklady na splácení vládních deficitů. Je otázkou, zda si USA budou moci snížení daní pro firmy dovolit. Toho se podle Reuters obávají i Trumpovi republikánští kongresmani.

Volební výhra Donalda Trumpa vedla ke skokovému posílení amerických akciových indexů a zejména vybraných cyklických sektorů. A k obrovským burzovním ziskům některých akcií. Od oznámení volebního vítězství si nejvíce polepšila Tesla Elona Muska, jejíž hodnota šla nahoru o bezmála 60 procent. Důvod je zřejmý: nejbohatší muž planety se ve volební kampani stál Trumpovi po boku a následně dostal významnou funkci v budoucím kabinetu.

I pozitivní Trumpova opatření nesou riziko

V současnosti ale začíná euforie trhů vyprchávat. „Investoři si začínají uvědomovat, že nástup nové vládní administrativy nemusí přinést jen pozitiva a začínají se zaměřovat i na možná rizika spojená s republikánskou vládou. Navzdory celé plejádě Trumpových kontroverzních výroků prozatím investory nestresuje protekcionismus či geopolitická nestabilita, ale riziko přehřívání ekonomiky pod vlivem rozsáhlých hospodářských stimulů,“ upozorňuje portfolio manažer finanční společnosti Cyrrus Tomáš Pfeiler. K těm patří zejména plánované snížení firemních daní, ale i třeba rušení řady zákazů, souvisejících s prosazováním ekologické politiky, které mohou firmám zvyšovat náklady a omezovat jejich aktivity.

Přehřívání ekonomiky, kdy vývoj hospodářského výkonu vyjede ze svých přirozených dlouhodobých kolejí, je totiž obvykle spojeno s růstem cen. Ten se americké centrální bance Fed doposud nepodařilo dostat zpátky do žádoucích mezí. Inflace naopak před koncem roku zrychlila. V říjnu poprvé po sedmi měsících vzrostla na 2,6 procenta, v listopadu už na 2,7 procenta a v prosinci na 2,9 procenta. „Aktuálně jádrové ceny (tedy inflace očištěná o vliv cen potravin a energií – pozn. red.) v USA rostou tempem přes tři procenta. Dlouhodobá, tedy tří až pětiletá inflační očekávání, která měří univerzita v Michiganu, dosáhla aktuálně hodnoty 3,3 procenta a nachází se tak na nejsilnější úrovni od roku 2008,“ vysvětluje Pfeiler. A proinflačně působí také jakékoliv zvýšení dovozních cel, protože zvyšuje ceny dováženého zboží.

Unese to vládní kasa?

Nižší daně pro firmy se projeví poklesem příjmů americké vládní kasy. To by mohlo ztížit splácení vládního deficitu, čehož se obávají investoři dluhopisového trhu. Nic na tom nemění skutečnost, že Trump vytvořil entitu (Department of Government Efficiency), jejímž cílem bude zvyšování efektivity výkonu státní administrativy a tedy výdajové škrty. A že v čele stojí veleúspěšný byznysman Elon Musk. „Trumpova administrativa plánuje rozsáhlé škrty – z tohoto důvodu má fungovat Department of Government Efficiency. Nicméně nejpravděpodobnější je, že deficit vládních financí zůstane zvýšený,“ říká Tomáš Pfeiler. To se podle něj promítne do vyšších dluhopisových výnosů, protože bude financovaný bondovými emisemi.

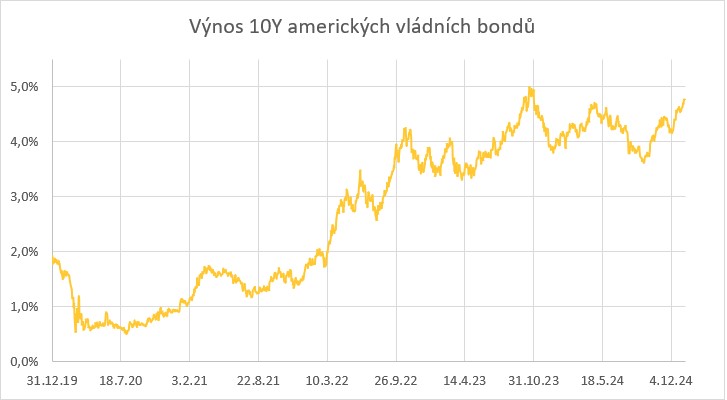

Výnosy desetiletých vládních dluhopisů, tedy úroková sazba, kterou inkasují majitelé amerických vládních dluhopisů, už ostatně roste. V současnosti se dostala na 4,8 procenta, nejvýše od října 2023. Svou roli sehrává i to, že Fed kvůli inflaci prudce zvedl svou základní sazbu a snižuje ji jen velmi pomalu. Od loňského prosince je na 4,48 procenta. „Investoři rozpočtové schodky dlouhodobě ignorovali, nicméně prostředí vyšších sazeb znamená, že je opět začínají stresovat. Náklady na obsluhu dluhu již totiž nelze považovat za zanedbatelné,“ podtrhuje Pfeiler. „Je otázkou, zda další nárůst dluhopisových výnosů odradí Trumpa od příliš razantní fiskální expanze. Donald Trump bral během svého prvního funkčního období značný ohled na výkonnost indexu S&P 500, který považoval za symbol úspěchu svých ekonomických politik. Podobně by příliš vysoké dluhopisové výnosy mohly zastavit expanzivní fiskální plány, což by situaci částečně stabilizovalo. Scénář, že nová administrativa bude brát na vývoj na dluhovém trhu ohled, vychází i ze skutečnosti, že Trump nominoval Scotta Bessenta, relativně konvenčního finančníka, na post ministra financí,“ dodává portfolio manažer společnosti Cyrrus.

Pochybnosti, zda si americká administrativa bude moci snížení daní pro firmy dovolit, vyjádřili podle agentury Reuters minulý týden za zavřenými dveřmi Kongresu dokonce i někteří republikánští spojenci Trumpa. Obávají se toho, jak bude vláda při snížených daňových příjmech splácet vládní dluh, který přesahuje 36 bilionu dolarů. „Kupující našich dluhopisů jsou nervózní, že jsme v bodě, kdy je nemůžeme splatit. To se týká každého z nás,“ řekl novinářům zástupce republikánů Ralph Norman.

Mohlo by vás zajímat

První tři měsíce amerického fiskálního roku 2025, který začal 1. října a končí 30. září 2025, uzavřela americká vládní kasa deficitem 711 miliard dolarů.