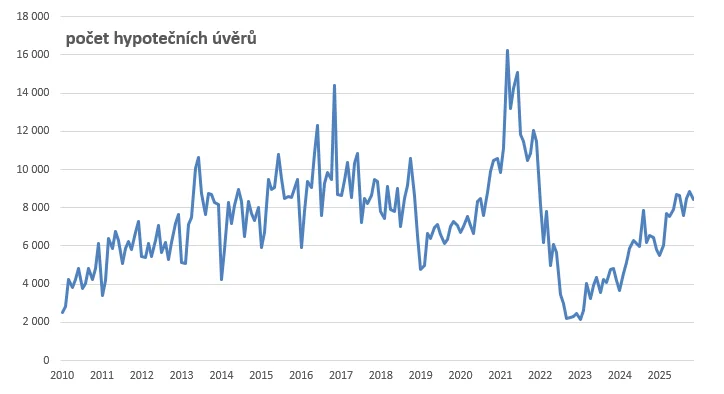

Bohatí kupují, banky půjčují, sazby hypoték klesat nebudou. Tak by se dala shrnout současná situace na trhu s byty a úvěry na bydlení. Loňský rok se co do objemu poskytnutých hypoték blíží historickému rekordu. Banky tak nic netlačí ke snižování úroků. Úvěrový trh si našel nový normál a na tom v letošním roce nejspíš zůstane.

Banky loni poskytly hypotéky v celkovém objemu 380 miliard korun. Úspěšnější byly jen v roce 2021. Tehdy půjčily celkem 450 miliard korun. Trh byl ale přehřátý. Oproti roku 2020 objem nových úvěrů nárazově vyskočil o 70 procent.

Generální ředitel ČSOB Hypoteční banky a ČSOB Stavební spořitelny Martin Vašek současný vývoj shrnul jasně: „Směřujeme k druhému nejlepšímu roku v historii České republiky.“

Hypotéky začínají být výsadou bohatých

Historický úspěch bankovního trhu má ale i své stinné stránky. Objem poskytnutých úvěrů roste především proto, že rostou ceny nemovitostí. Průměrná výše hypotéky se tak pohybuje na výrazně vyšších úrovních než v roce 2020. Co do absolutního počtu poskytnutých úvěrů jsme tehdejší mety nedohnaly.

I v důsledku toho se mění vnitřní struktura hypotečního trhu a složení lidí, kteří si půjčují. „Požadavky bank jsou dnes přísnější, než byly v zlatých letech 2013 až 2019,“ říká místopředseda představenstva Gepard Finance David Eim. Přesto zájem klientů trvá a hypotéky si reálně sjednávají.

Dostupnost vlastnického bydlení se však posunula k bonitnějším klientům. Vzdálila se už i střední příjmové třídě. „Část klientů holt dnes musí koupit byt v méně atraktivní lokalitě, než by mohli před 10 lety. Asi koupí o něco menší byt,“ pokračuje Eim. Na obrat to v nejbližší době nevypadá.

Podle analytika Fincentrum & Swiss Life Select Jiřího Sýkory je zavádějící mluvit o dobré dostupnosti hypoték. Kombinace cen a sazeb tlačí splátky na hranici únosnosti.

Mohlo by vás zajímat

„Je čím dál tím složitější získat hypotéku. S ohledem na výši sazeb rostou splátky,“ říká Sýkora. Současné oživení trhu podle něj z velké části táhne odložená poptávka z doby, kdy se hypoteční sazby pohybovaly kolem šesti procent. Zároveň ale platí, že jedna dnešní hypotéka objemově často odpovídá dvěma až třem hypotékám z doby před deseti lety.

Kdo má problémy se získáním hypotéky

Podle analytiků mají největší problém s dostupností hypotéky domácnosti s nižšími příjmy, zejména ve velkých městech. OSVČ a podnikatelé bez historie nebo s krátkou podnikatelskou praxí mohou narazit na omezení, zatímco zkušení podnikatelé či paušalisté mají většinou možnost hypotéku získat. Banky na ně již mají vlastní kalkulace.

Z trhu zmizela také omezení pro jednotlivé profese. Ty banky zavedly především v době koronavirové pandemie a mířily tak třeba na kuchaře nebo piloty, tedy do odvětví, jejichž byznys omezení a zákazy zasáhly nejvíce.

Uklidnění trhu a obrat v chování zákazníků

Ve druhé polovině roku 2025 vstoupily hypoteční sazby do fáze relativní stability. V průměru se pohybovaly kolem 5 % a meziměsíční změny byly minimální. Hypoteční trh tím dal jasně najevo, že se usadil na nové rovnovážné úrovni odpovídající aktuálním ekonomickým podmínkám i dlouhodobějším očekáváním bank.

V lednu 2026 dosáhla průměrná úroková sazba podle Swiss Life Hypoindexu hodnoty 4,94 %. Oproti prosinci tak vzrostla o 0,03 procentního bodu. „Jde o technickou korekci po předchozí stagnaci. Mírný pohyb vzhůru odráží opatrnost bank v prostředí přetrvávajících inflačních rizik a nejistoty ohledně dalšího makroekonomického vývoje,“ uvádí Jiří Sýkora, hypoteční analytik společnosti Swiss Life Select.

Změnu chování trhu si uvědomili i klienti. Došlo jim, že nemá smysl odkládat nákupy bytů. Hypotéky totiž nezlevní. To ostatně potvrzují i developeři. „Vyčkávání na snižování úrokových sazeb po desetinkách už lidé v podstatě nedělají. Vidí, že ceny bytů mají velkou akceleraci. To je velký rozdíl oproti těm vyčkávacím rokům 2022, 2023 a 2024,“ popisuje majitel developerské společnosti Central Group Dušan Kunovský.

Jaké sazby čekají Čechy letos?

Analytici očekávají, že hypoteční sazby se budou v průběhu roku 2026 pohybovat převážně v pásmu 4,5 až 5 % ročně. „Guvernér České národní banky Aleš Michl opakovaně uvedl, že základní úrokové sazby v ekonomice klesat nebudou. Bankovní rada je podle něj připravena držet vyšší sazby delší dobu a nevylučuje ani jejich případné zvýšení, mimo jiné v souvislosti s rostoucím státním deficitem,“ připomíná vedoucí produktového oddělení Swiss Life Select Tomáš Kadeřábek. To pochopitelně ovlivní i hypoteční trh.

Případné poklesy sazeb budou spíše pozvolné a zaměřené na konkrétní skupiny klientů. Významnou roli bude hrát podle expertů konkurenční boj o bonitní žadatele, zejména v oblasti refinancování hypoték sjednaných v letech 2020 a 2021. Právě zde mohou banky nabízet individuálně výhodnější sazby.

Avšak ani na klienty, kteří dosáhnou na výhodnější nabídku, zpravidla nečeká nižší měsíční splátka, než na jakou byli zvyklí. David Eim připomíná, že se v letech 2020 a 2021 sazby na trhu pohybovaly na úrovni kolem 2,25 %. Při tehdy průměrné výši hypotéky tak lidé spláceli zhruba 12 600 korun měsíčně.

„Zůstatek hypotéky po pěti letech činí 2 892 280 Kč. Zbývá 25 let, novou sazbu nebudeme hrotit a započítáme řekněme 4,49 % ročně. Nová splátka by tedy v tomto referenčním případě činila 16 060 korun,“ vypočítává Eim. Klient tedy nově bance zaplatí o tři a půl tisíce korun víc, než byl zvyklý.

S bankou vyjednávejte

I proto by neměli lidé kývnout bankám na první nabídku nové sazby. „Banka nikdy na první dobrou nenabídne úplně nejnižší sazbu, jakou může. Rozdíl mezi nabídkou a konečnou sazbou po protinabídce bývá dvě až tři desetinky procentního bodu,“ vysvětluje Jiří Sýkora. U většiny klientů se jedná spíše o stovkové rozdíly ve splátce, výjimečně tisícikorunové u nadprůměrně velkých hypoték. I tak jde ale o příjemnou slevu.

V každém případě se vyjednávací prostor týká především klientů s dobrou bonitou, vysokou hypotékou a kvalitním zajištěním. „Argument číslo jedna je konkurence. Pokud mohu odejít ke konkurenci, kde dostanu lepší podmínky, mám velmi silný argument,“ radí David Eim.

Klient ale musí být opravdu schopen a ochoten odejít v případě, že jeho původní banka konkurenční nabídku nevyrovná. „Musí tedy být výborná platební morálka. Výpadky ve splácení znamenají větší riziko a to banka promítne do sazby. A navíc moc dobře ví, že se záznamy v registrech pravděpodobně klient nikam refinancovat nedokáže,“ pokračuje Eim.

Jako podpůrné argumenty pro zlepšení vyjednávací pozice pak slouží obchodní argumenty. Bance můžete připomenout, že u ní máte i třeba svůj podnikatelský účet, případně tam mají účty i manželka a děti. A při refinancování hypotéky se i tyto účty mohou přesunout ke konkurenci.

Ostatně právě konkurenční boj mezi bankami je to jediné, co může uzavřený a zamrzlý ekosystém opět rozhýbat a přimět banky snižovat sazby. Na návrat k výši úroků z dob před deseti lety, kdy nebyl problém získat sazbu kolem 1,7 %, to ale opravdu nevypadá.