Včerejší den byl malou ochutnávkou toho, jak nepředvídatelné může být chování koruny bezprostředně po vypnutí intervencí.

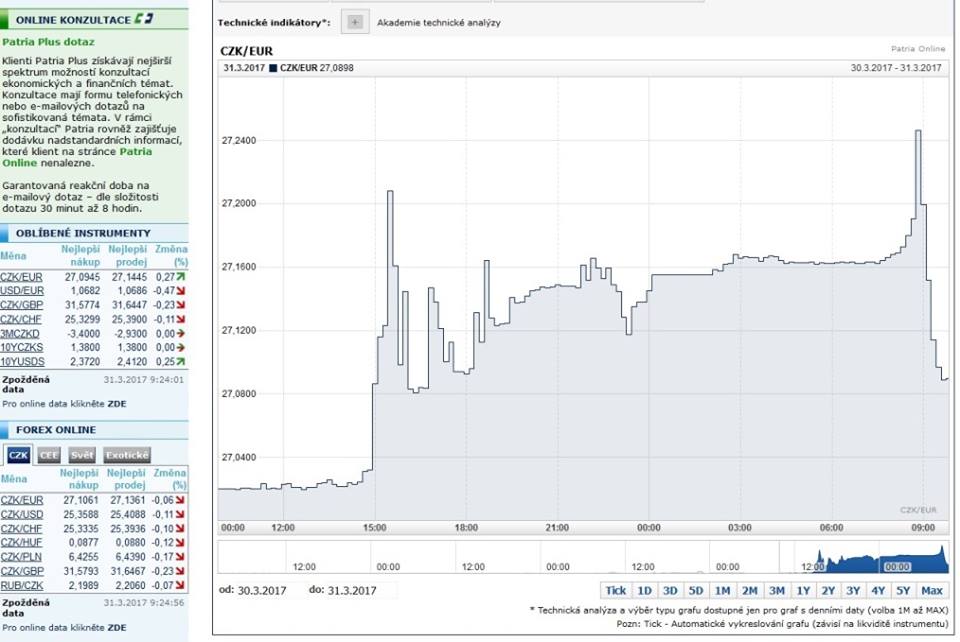

Koruna se po zasedání centrální banky a vypršení pevného závazku intervenovat odlepila od intervenční hladiny a oslabila v jednu chvíli až nad 27,20 EUR/CZK. Proč? Při pohledu na příliv peněz do korun v posledních třech měsících se zdá být jasné, že koruna je v tuto chvíli silně překoupená – kumulativní sázky na zisky koruny podle našich odhadů dosahují 50 až 60 miliard eur, což je násobně více než roční přebytek běžného účtu (2 miliardy eur). To může ve finále znamenat pomalejší návrat k posilujícímu trendu koruny, avšak současně také větší rozkolísanost české měny oběma směry. Na trzích se může střídat divoké vybírání zisků s přílivem nového kapitálu. Ve finále tak bude hodně záležet na tom, na jakých úrovních bude po vypnutí intervencí centrální banka ochotna rozkolísanost koruny tlumit. To, že z trhu zcela nevycouvá ani po ukončení intervencí, ostatně včera znovu potvrdil i guvernér Rusnok.

Jinak si lze z posledního jednání ČNB odnést tři základní závěry: 1) tvrdý i měkký závazek zmizely – ČNB nechce už indikovat žádné scénáře, 2) o ukončení intervencí se nyní nehlasovalo a 3) exit může přijít kdykoliv po uplynutí tvrdého kurzového závazku. Tvrdý závazek, kterým si ČNB svázala ruce už před rokem, dnes vyprší a nenahradí jej nic než nejistota a další spekulace o termínu konce intervenčního režimu. Nadále platí, že exit bude včas oznámený a ČNB tedy nezmizí z trhu jak pára nad hrncem. Centrální banka ale nemusí s rozhodnutím čekat na řádné měnově-politické zasedání do května, ale může teoreticky svolat zasedání k ukončení intervencí kdykoliv (nejpravděpodobněji ve čtvrtek na pravidelných jednáních bankovní rady).

Jan Bureš, hlavní ekonom Patria Finance